この記事では、令和7年4月1日より新設された

「出生後休業支援給付金」

について、紹介しています。

こんな人に読んでいただけると嬉しいです。

- 妊娠している

- 子どもが生まれた

- 育児休業の取得を考えている

- 仕事で社会保険手続きを担当している

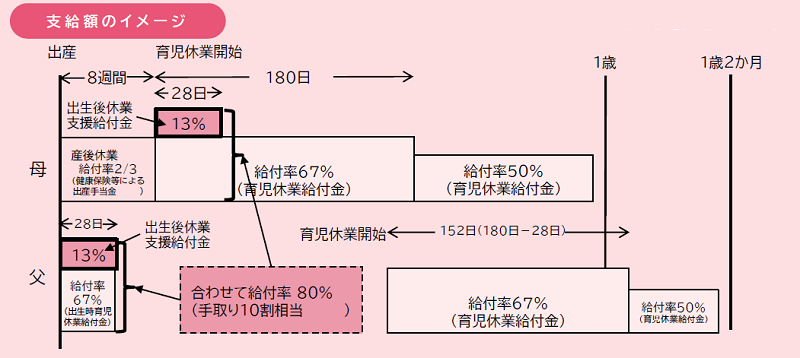

出生後休業支援給付金とは、育児休業取得者に対して支給される給付金

出生後休業支援給付金は、

- 出生時育児休業給付金

- 育児休業給付金

の支給を受ける人に対して、上乗せで支給される給付金です。

こんなイメージです。

【出生後休業支援給付金の支給イメージ】

出典:厚生労働省「育児休業等給付の内容と支給申請手続(2025年1月1日改訂版)」

出生後休業支援給付金は、支給要件を満たせば、父親・母親の両方が受給することができます。

出生後休業支援給付金の支給要件

出生後休業支援給付金の対象者は、

- 被保険者が父親で、かつ、子が養子でない場合

- 被保険者が母親で、かつ、子が養子でない場合

- 子が養子の場合

の3つに分かれます。

そして、対象者により支給要件が少し変わります。

なので、わかりやすくするため、対象者ごとの支給要件について、1つずつ、詳しく説明していきます。

被保険者が父親で、かつ、子が養子でない場合

支給要件は、次の「A要件」で1つ、「B要件」で1つを満たすことです。

【A要件】

次のどちらか1つを満たすこと。

- 同一の子について、出生時育児休業給付金が支給される出生時育児休業(産後パパ育休)を通算して14日以上取得した被保険者であること

- 同一の子について、出生時育児休業(産後パパ育休)の期間において、育児休業給付金が支給される育児休業を通算して14日以上取得した被保険者であること

こんなイメージです。

【A要件のイメージ】

出典:厚生労働省「育児休業等給付の内容と支給申請手続(2025年1月1日改訂版)」

【B要件】

次のどちらか1つを満たすこと。

- 被保険者の配偶者が、出生時育児休業(産後パパ育休)の期間において通算して14日以上の育児休業を取得していること

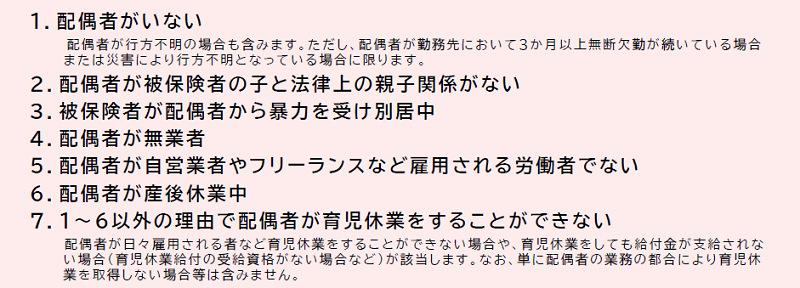

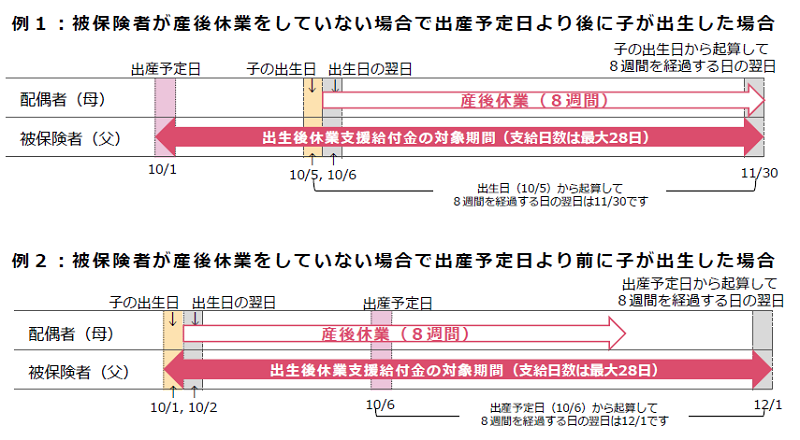

- 被保険者の配偶者が、子の出生日の翌日において、次の「配偶者の育児休業を要件としない場合」に該当していること

【配偶者の育児休業を要件としない場合】

出典:厚生労働省「2025年4月から出生後休業支援給付金を創設します」

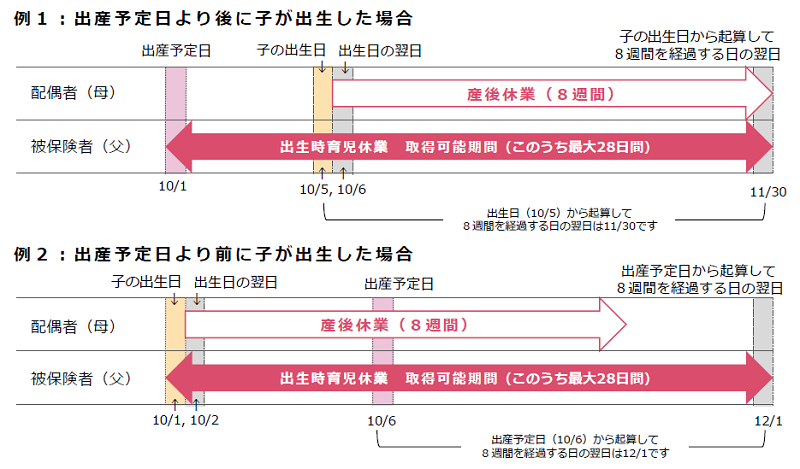

ちなみに、支給要件に出てくる「出生時育児休業(産後パパ育休)」とは、子の出生後8週間において取得できる休業のことです。

そして、「出生時育児休業給付金」とは、「出生時育児休業(産後パパ育休)」に対して支給される給付金です。

詳しくは、こちらの記事をご覧ください。

出産予定日と実際の出産日(出生日)が違う場合の「出生時育児休業(産後パパ育休)」における「出生後8週間以内の期間」の考え方など、わかりやすく説明しています。

⇒出生時育児休業(産後パパ育休)とは?【制度、要件、給付金】

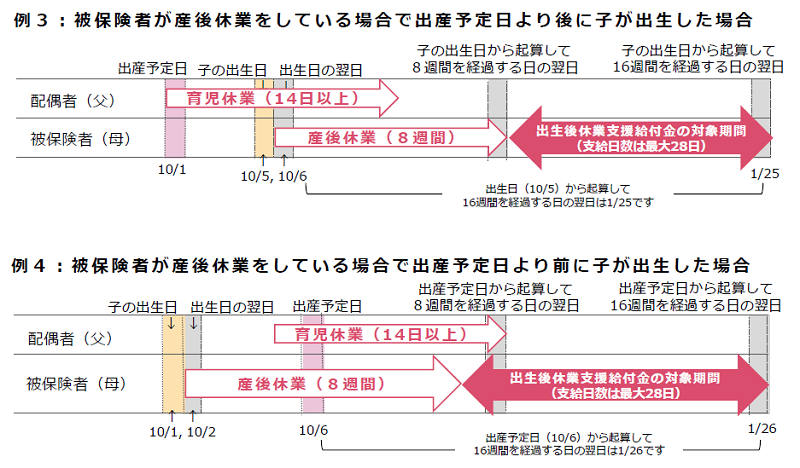

被保険者が母親で、かつ、子が養子でない場合

支給要件は、次の「A要件」と「B要件」の1つを満たすことです。

【A要件】

ちょっと、文章だとわりづらいですが、図で見ると割と簡単です。

【A要件のイメージ】

出典:厚生労働省「育児休業等給付の内容と支給申請手続(2025年1月1日改訂版)」

【B要件】

次のどちらか1つを満たすこと。

- 被保険者の配偶者が、出生時育児休業(産後パパ育休)の期間において通算して14日以上の育児休業を取得していること

- 被保険者の配偶者が、子の出生日の翌日において、次の「配偶者の育児休業を要件としない場合」に該当していること

【配偶者の育児休業を要件としない場合】

出典:厚生労働省「2025年4月から出生後休業支援給付金を創設します」

子が養子の場合

支給要件は、次の「A要件」で1つ、「B要件」で1つを満たすことです。

【A要件】

次のどちらか1つを満たすこと。

- 同一の子について、出生時育児休業給付金が支給される出生時育児休業(産後パパ育休)を通算して14日以上取得した被保険者であること

- 同一の子について、「養子縁組の効力発生日から起算して8週間を経過する日の翌日までの期間」において、育児休業給付金が支給される育児休業を通算して14日以上取得した被保険者であること

こんなイメージです。

【A要件のイメージ】

出典:厚生労働省「育児休業等給付の内容と支給申請手続(2025年1月1日改訂版)」

【B要件】

次のどちらか1つを満たすこと。

- 被保険者の配偶者が、出生時育児休業(産後パパ育休)の期間において通算して14日以上の育児休業を取得していること

- 被保険者の配偶者が、養子縁組の効力発生日の翌日において、次の「配偶者の育児休業を要件としない場合」に該当していること

【配偶者の育児休業を要件としない場合】

出典:厚生労働省「2025年4月から出生後休業支援給付金を創設します」

出生後休業支援給付金の支給額(計算方法)

支給額は、

「休業開始時賃金日額 × 休業日数(上限:28日) × 13%」

で計算します。

わかりやすく、試算してみます。

まず、「休業開始時賃金日額」を算出します。

この計算で使われる「休業開始時賃金日額」とは、出生時育児休業または育児休業の開始前直近6ヶ月間の賃金合計額を180で割ったものです。

たとえば、月額給料30万円で変動がない人の場合、

30万円 × 6ヵ月 ÷ 180 = 10,000円(小数点以下切り捨て)

となり、休業開始時賃金日額は、「10,000円」となります。

次に、休業開始時賃金日額に休業日数と支給率を掛けます。

休業日数が、28日間の場合、

10,000円 × 28日 × 13% = 36,400円(支給額)

となります。

【関連記事】

⇒育児休業給付金とは【支給条件、支給額早見表、支給内容、申請方法】

出生後休業支援給付金の1日あたり支給額早見表

ちょっと、計算が面倒なんで、早見表(概算)にしておきます。

使い方は、次のとおりです。

- あなたがもらっている直近の月額給料にて「1日あたりの支給額」をチェック

- 「1日あたりの支給額」と「休業日数」を掛ける

- 計算結果が、「出生後休業支援給付金の支給額」となります

【出生後休業支援給付金早見表(2024年8月1日の法令にて作成)】

(単位:円)

| 月額給料 (交通費含む) |

1日あたり の支給額 |

給付金 (28日間の場合) |

| 100,000 | 433 | 12,124 |

| 125,000 | 541 | 15,148 |

| 150,000 | 650 | 18,200 |

| 175,000 | 758 | 21,224 |

| 200,000 | 866 | 24,248 |

| 225,000 | 975 | 27,300 |

| 250,000 | 1,083 | 30,324 |

| 275,000 | 1,191 | 33,348 |

| 300,000 | 1,300 | 36,400 |

| 325,000 | 1,408 | 39,424 |

| 350,000 | 1,516 | 42,448 |

| 375,000 | 1,625 | 45,500 |

| 400,000 | 1,733 | 48,524 |

| 425,000 | 1,841 | 51,548 |

| 450,000 | 1,950 | 54,600 |

| 475,000以上 | 2,039 | 57,092 |

出生後休業支援給付金の支給申請手続き

出生後休業支援給付金の申請手続きは、事業主を通じて行われます。

そして、出生後休業支援給付金の支給申請は、原則として、出生時育児休業給付金または育児休業給付金の支給申請と一緒に、同一の支給申請書を用いて行います。

もし、出生時育児休業給付金または育児休業給付金の申請後に、出生後休業支援給付金の支給申請を別途行う場合は、出生時育児休業給付金または育児休業給付金が支給された後に申請することになります。

出生時育児休業給付金または育児休業給付金の支給申請手続きについて、詳しく知りたい方は、こちらの記事をご覧ください。

⇒出生時育児休業(産後パパ育休)とは?【制度、要件、給付金】

⇒育児休業給付金とは【支給条件、支給額早見表、支給内容、申請方法】

出生後休業支援給付金は、非課税のため所得税がかからない

収入(給料など)には、一般的に税金がかかりますが、「出生後休業支援給付金」は「出生時育児休業給付金・育児休業給付金」と同様に非課税となるため税金がかかりません。

根拠としては、次のとおりです。

所得税及び復興特別所得税

育児休業給付、介護休業給付は非課税ですので、この給付から 所得税及び復興特別所得税は、差し引かれません。

出典:厚生労働省「育児休業、産後パパ育休や介護休業をする方を経済的に支援します」

まとめ

ここで、「出生後休業支援給付金」について、おさらいです。

- 出生後休業支援給付金は、「出生時育児休業給付金」または「育児休業給付金」に上乗せで支給される給付金

- 支給要件を満たせば、父親・母親の両方が受給できる

- 支給額は、「休業開始時賃金日額×休業日数(上限:28日)×13%」で計算

- 出生後休業支援給付金は、非課税のため所得税がかからない

育児休業は、「育児・介護休業法」によって定められた、労働者の権利です。

ですので、たとえ、職場の就業規則に「育児休業に関する制度」がなかったとしても、取得することができます。

育児休業の要件を満たした職員の申出を、事業主は拒むことはできないことになっていますので。

最後までお読みいただき、ありがとうございます。

【あわせて読みたい】

コメント