この記事では、令和7年分(令和2年分以降)の年末調整の基礎控除・配偶者控除等申告書における

- 「給与所得の金額」に、所得金額調整控除(子ども等・年金等)は含めるのか?

- どんな人が所得金額調整控除の対象になるのか?

- 申告書を記載するときの注意点

について紹介しています。

申告書の給与所得に所得金額調整控除を含むのか、含まないのかで、場合によっては、控除される金額が変わってしまいます。

必要以上の税金を払わないよう、チェックしてみてください。

所得金額調整控除(子ども等・年金等)を考慮して、「給与所得の金額」は記載する

まず、結論です。

- 所得金額調整控除を考慮し、「給与所得の金額」を記載する

- 「給与収入850万円超」「給与と年金の有無」が、主な判断基準

- 所得金額調整控除の「子ども等」と「年金等」は、両方を適用することができる

- 所得調整控除を含めないと、控除額に「10万円以上」の違いが!?

それでは、1つずつ説明していきます。

所得金額調整控除を考慮し、「給与所得の金額」を記載する

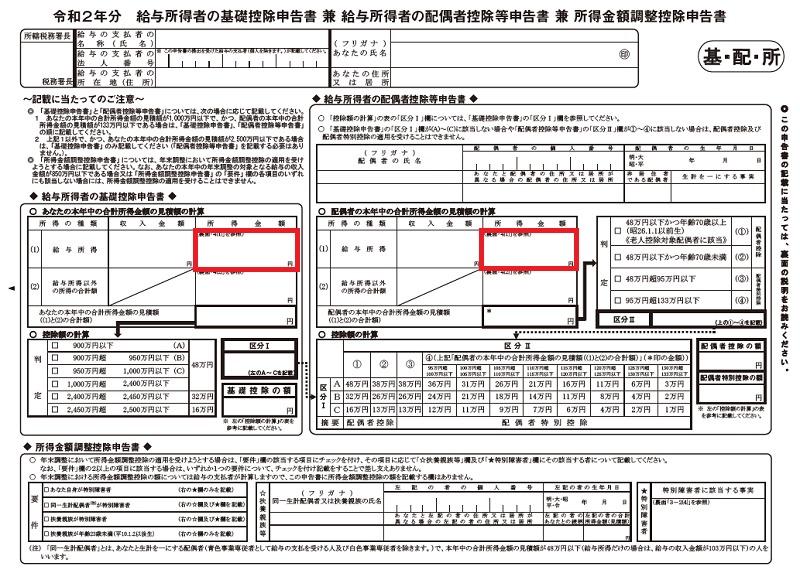

基礎控除・配偶者控除等申告書の「給与所得の金額」には、所得調整控除を適用した金額を記載します。

赤く囲った部分です。

出典:国税庁「給与所得者の基礎控除、配偶者(特別)控除及び所得金額調整控除の申告」

根拠としては、次のとおりです。

4 月々の源泉徴収や年末調整における所得金額調整控除の適用

〔答〕

所得金額調整控除は「所得金額調整控除(子ども等)」と「所得金額調整控除(年金等)」があり、いずれもその居住者の確定申告において適用されるところ、所得金額調整控除(子ども等)については、その居住者の年末調整においても適用できることとされています。

そのため、給与等の支払者が行う月々の源泉徴収においては影響はありませんが、給与等の支払者が行う年末調整においては、一定の要件に該当する場合、その従業員等の所得金額調整控除(子ども等)に係る控除額を計算し、給与所得の金額から控除することとなります。

なお、従業員等が「給与所得者の基礎控除申告書」や「給与所得者の配偶者控除等申告書」等を作成する場合において、合計所得金額の見積額を計算するときは、所得金額調整控除(子ども等)と所得金額調整控除(年金等)の両方を考慮する必要がありますので、ご注意ください。

出典:国税庁「所得金額調整控除に関するFAQ(源泉所得税関係)」

「給与収入850万円超」「給与と年金の有無」が、主な判断基準

所得金額調整控除は、

- 子ども・特別障害者等を有する者等の所得金額調整控除

- 給与所得と年金所得の双方を有する者に対する所得金額調整控除

の2種類があります。

制度や要件が全く違うのに名称が同じなので、ごっちゃになりやすいです。

なので、別々に説明していきます。

子ども・特別障害者等を有する者等の所得金額調整控除

所得額調整控除(子ども等)の対象になるのは、次の要件を2つとも満たす人です。

1.その年の給与等の収入金額が、850万円を超える人

2.次のいずれかに該当する人

- 本人(あなた)が特別障害者に該当する者

- 年齢23歳未満の扶養親族を有する者

- 特別障害者である同一生計配偶者を有する者

- 特別障害者である扶養親族を有する者

要件を満たす場合は、次の計算式で、所得額調整控除(子ども等)の金額を算出し、「給与所得の金額」に反映します。

【所得額調整控除額(子ども等)の計算式】

たとえば、年間の給与収入が、1,000万円の場合は、

(1,000万円 - 850万円)× 10% = 15万円(控除額)

となります。

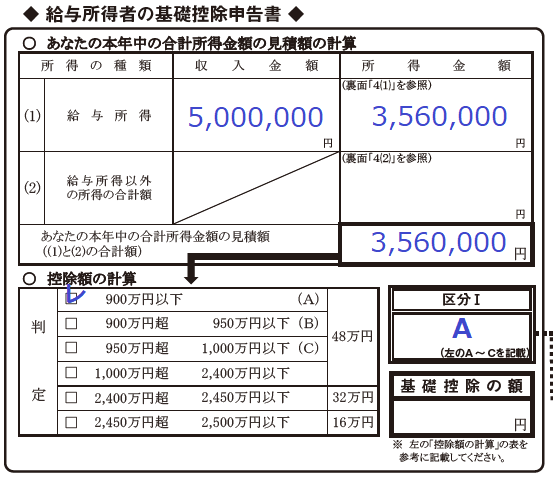

給与収入10,000,000円の場合、給与所得が「8,050,000円」となりますので、所得金額調整控除を反映し「7,900,000円」と「給与所得の金額」に記載します。

給与所得と年金所得の双方を有する者に対する所得金額調整控除

所得額調整控除(年金等)の対象になるのは、次の要件を2つとも満たす人です。

1.給与所得と公的年金等に係る雑所得の両方がある

2.1の合計額が、10万円を超える

要件を満たす場合は、次の計算式で、所得金額調整控除(年金等)の金額を算出し、「給与所得の金額」に反映します。

【所得額調整控除額(年金等)の計算式】

たとえば、年間の給与収入が150万円、年金収入が150万円の場合、

- 給与所得控除後の給与等の金額 95万円

- 公的年金等に係る雑所得 40万円

になります。

なので、計算式は、

(95万円+40万円)- 10万円 = 10万円(控除額)

となり、所得額調整控除額(年金等)は、10万円となります。

結果、給与所得控除後の給与等の金額「950,000円」から、所得金額調整控除額の「100,000円」を控除し「850,000円」と「給与所得の金額」に記載します。

【関連記事】

所得金額調整控除の「子ども等」と「年金等」は、両方を適用することができる

所得金額調整控除の「子ども等」と「年金等」の両方の要件を満たす場合は、どちらの控除も受けることができます。

たとえば、こんな人の場合です。

- 年間の給与収入 1,000万円

- 年金収入あり

- 特別障害者の扶養親族がいる

こういう人の場合、申告書の「給与所得の金額」には、所得金額調整控除(子ども等)を適用した給与所得から、さらに所得金額調整控除(年金等)を適用した金額を記載することになります。

所得調整控除を含めないと、控除額に、10万円以上の違いが!?

所得金額調整控除の最高額は、

- 所得金額調整控除(子ども等) 15万円

- 所得金額調整控除(年金等) 10万円

となります。

なので、そもそも、所得金額調整控除の申告を行わなければ、最大で25万円の控除が受けられないということになります。(なので、必ず申告しましょう)

【関連記事】

ただ、所得金額調整控除の申告を行った場合でも、控除額に10万円以上の違いが出る場合があります。

それは、基礎控除・配偶者控除等申告書の合計所得金額へ反映することを忘れた場合です。

というのも、配偶者控除・配偶者特別控除の金額を計算するとき、合計所得金額の多い・少ないは、結構な影響があるからです。

そこで、わかりやすく、所得金額調整控除の反映をした場合と、しなかった場合で試算してみます。

【条件】

- あなたの年間給与収入が、500万円(収入は給与のみ)

- 配偶者(生計を一にする)の年間の給与収入が150万円、年金収入が150万円

- 配偶者は、65歳以上

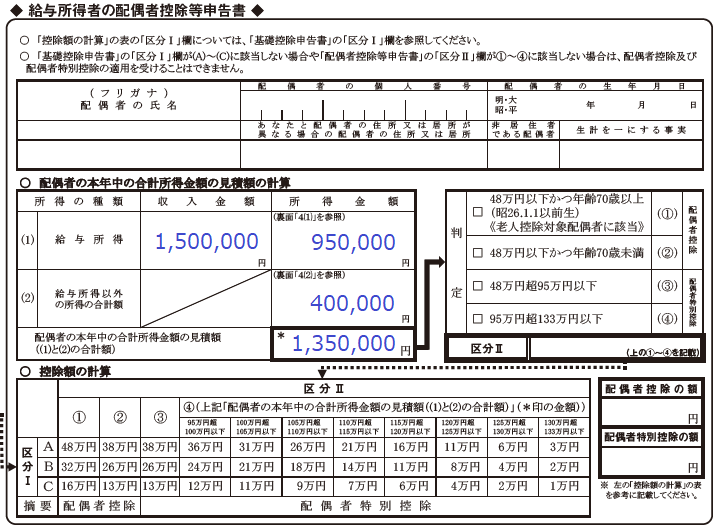

【所得金額調整控除(年金等)の反映をしなかった場合】

- あなたの合計所得額 3,560,000円

- 配偶者の合計所得額 1,350,000円(給与所得95万円+公的年金等の雑所得40万円)

- 配偶者特別控除額 0円(対象外)

基礎控除申告書と配偶者控除等申告書に記載してみると、こんな感じになります。

このとおり、配偶者特別控除の対象にはなりません。

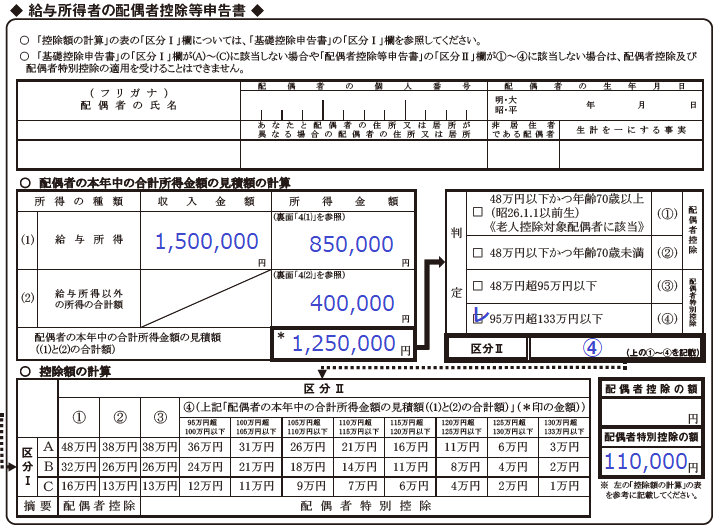

【所得金額調整控除(年金等)の反映をした場合】

- あなたの合計所得額 3,560,000円

- 配偶者の合計所得額 1,250,000円(給与所得85万円+公的年金等の雑所得40万円)

- 配偶者特別控除額 110,000円

こちらも、基礎控除申告書と配偶者控除等申告書に記載してみます。

所得金額調整控除の反映することにより、「110,000円」の配偶者特別控除が適用となりました。

このように控除額に結構な違いが出ますので、基礎控除・配偶者控除等申告書の合計所得金額を計算するときは、所得金額調整控除の対象になるかを必ず確認しましょう。

まとめ

ここで、「基礎控除・配偶者控除等申告書の合計所得金額を記載するときの注意点」について、おさらいです。

- 所得金額調整控除(子ども等・年金等)の対象になるか必ず確認する

- 所得金額調整控除の対象になる場合は、「給与所得の金額」から控除する

- 「子ども等」と「年金等」の両方の要件を満たす場合は、どちらの控除も受けられる

- 所得金額調整控除(子ども等)は、年末調整での申告が可能

- 所得金額調整控除(年金等)は、確定申告が必要

所得金額調整控除は、要件を理解していないと申告しづらく、また職場の年末調整担当者も気づきにくい制度です。

だからこそ、申告者本人が制度をしっかり理解しておくことが大切なんだと思います。(僕も頑張って読んでます・・・)

特に、

- 給与収入が850万円を超える

- 給与所得と年金所得の両方がある

という人は、所得金額調整控除の対象になる可能性が高まりますので、毎年の年末調整時には、必ず確認することをオススメします。

最後までお読みいただき、ありがとうございます。

【あわせて読みたい】

コメント