2018年(平成30年)分の年末調整から、「配偶者特別控除」の控除額が改正になっています。

内容としては、

- 給与所得者(本人)の所得額に応じた控除額の減少

- 控除を受けられる範囲(配偶者の所得範囲)の拡大

- 控除額の増加

の3つです。

簡単に言うと、

「収入の多い人の税金を増やして、収入の少ない人の税金を減らす」

って感じです。

個人的には、すっごく嬉しい改正なんですが、年末調整の担当者としては、ちょっとアタマを悩ませます・・・

なぜなら、「配偶者特別控除」って、年末調整の時に自己申告しないと控除が受けられない仕組みだからです。

つまり、職員さんに制度を理解してもらい、配偶者の収入を把握したうえで申告してもらう必要があるってことです。

そこで今回、

- 「どんな人が、配偶者特別控除の対象になるのか?」

- 「配偶者特別控除の改正点(ポイント)」

についてまとめておきます。

必要以上の税金を払わないよう、ぜひ、チェックしてみてください。

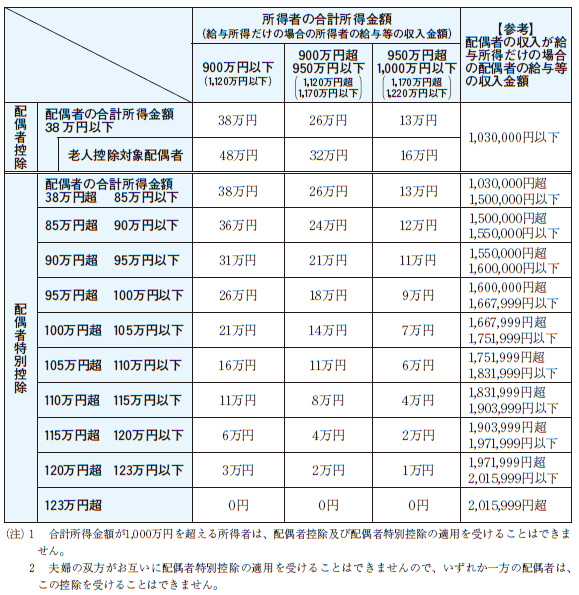

配偶者控除・配偶者特別控除額一覧表(2018年~)

まずは、「配偶者特別控除の適用を受けると、どのくらいの控除されるのか?」からです。

配偶者特別控除額は、次の2つの条件から計算されます。

- 給与所得者(本人)の所得金額

- 配偶者(生計を一にする)の所得金額

こんな感じです。(配偶者控除の適用範囲も含め確認してみてください)

【配偶者控除・配偶者特別控除額一覧表】

出典:国税庁「令和元年分年末調整のしかた」

それでは、配偶者特別控除の改正点(ポイント)について説明していきます。

給与所得者(本人)の所得額に応じた控除額の減少

2017年(平成29年)分までは、給与所得者(本人)の所得要件はなかったので、たとえ、年収が1億円を超えていても、要件さえを満たせば「配偶者特別控除等」を受けることができました。

でも、2018年(平成30年)分からは「あなたの本年中の合計所得金額」が1,000万円を超える場合、「配偶者控除・配偶者特別控除」の適用を受けられなくなりました。

また、所得が1,000万円を超えていなくても、所得額に応じて控除額が減少する仕組みになりました。

一覧にすると、こんな感じです。

【給与所得者(本人)の所得区分】

| あなたの本年中の合計所得金額 | 給与収入だけの場合 | 配偶者特別控除額 |

| 900万円以下 | 1,120万円以下 | 38万円~3万円 |

| 900万円超950万円以下 | 1,120万円超1,170万円以下 | 26万円~2万円 |

| 950万円超1,000万円以下 | 1,170万円超1,220万円以下 | 13万円~1万円 |

控除を受けられる範囲(配偶者の所得範囲)の拡大

2018年(平成30年)分から、配偶者(生計を一にする)の所得金額の範囲が広くなっています。

こんな感じです。

【配偶者の所得範囲一覧表】

| 所得金額 | 給与収入だけの場合(目安) | 公的年金のみの場合(目安) | ||

| 65歳以上 | 65歳未満 | |||

| 2017年まで | 76万円未満 | 1,409,999円まで | 1,959,999円まで | 1,513,333円まで |

| 2018年から | 123万円以下 | 2,015,999円まで | 2,430,000円まで | 2,140,000円まで |

結果、次のようなことが考えられます。

- 2017年(平成29年)より、多く稼いでも「配偶者特別控除」が受けられるようになる。

- 2017年まで「配偶者特別控除」の対象じゃなかった人が、2018年からは対象になる場合がある。

なお、「配偶者特別控除」の対象になる、配偶者の収入目安(月額)は、次のとおりです。

- 収入が給与だけの場合:月167,999円まで

- 収入が公的年金だけの場合:月202,500円まで(65歳以上)

- 収入が公的年金だけの場合:月178,333円まで(65歳未満)

つまり、この金額までの収入であれば、「年末調整で申告した方がいい」ってことです。

税金が安くなるんで。

控除額の増加(最大額である、38万円の控除受けるには)

配偶者特別控除の「控除最大額(38万円)」に変更はありませんが、「控除最大額」の適用範囲が大幅に広がっています。

こんな感じに。

【控除最大額(38万円)の配偶者の所得範囲一覧表】

| 所得金額 | 給与収入だけの場合(目安) | 公的年金のみの場合(目安) | ||

| 65歳以上 | 65歳未満 | |||

| 2017年まで | 40万円未満 | 1,049,999円まで | 1,599,999円まで | 1,099,999円まで |

| 2018年から | 85万円以下 | 1,500,000円まで | 2,050,000円まで | 1,633,333円まで |

なお、配偶者特別控除の「控除最大額(38万円)」の対象になる、配偶者の収入目安(月額)は、次のとおりです。

- 収入が給与だけの場合:月125,000円まで

- 収入が公的年金だけの場合:月170,833円まで(65歳以上)

- 収入が公的年金だけの場合:月136,111円まで(65歳未満)

つまり、2017年までは、配偶者の年間給与収入「150万円」は1円も控除されませんでしたが、

「2018年からは、控除最大額(38万円」が控除される」

ってことになるのです。

保険料控除(生命保険・介護医療保険・個人年金保険)の最大額が12万円ですから、3倍以上の控除額です。

結構、すごくないですか???

まとめ

ここで、「配偶者特別控除」の適用条件についておさらいしておきます。

- 「あなたの本年中の合計所得金額」が1,000万円以下であること(給与収入だけの場合1,220万円以下)

- 「配偶者の本年中の合計所得金額」が123万円以下であること(給与収入だけの場合2,015,999円以下)

- 「給与所得者の配偶者控除等申告書」を年末調整で提出すること

何度も言いますが、「配偶者特別控除」って、自己申告しないと控除が受けられない仕組みです。

必要以上の税金を払わないようにするためも、忘れずに申告しましょう。

なお、「給与所得者の配偶者控除等申告書の書き方」および「配偶者控除・配偶者特別控除額の計算」については、こちらの記事を。

最後までお読みいただき、ありがとうございます。

【あわせて読みたい】

コメント