2025年の税制改正で、

- 基礎控除額の引き上げ(合計所得金額が2,350万円以下の人が対象)

- 給与所得控除の最低額の引き上げ

- 配偶者控除・扶養控除の所得金額要件の見直し

などが行われたことにより、扶養範囲の要件である「年収(年間給与収入)」の基準が変わっています。

そこで、この記事では、2025年(令和7年)以降

「扶養範囲内で働く場合、年間、いくらまで稼いでいいのか?」

について、まとめておきます。

年収の壁【2025年(令和7年)以降】

2025年の税制改正で、いわゆる「103万円の壁」がなくなり、新たな壁が出現しています。(実際には、壁が移動した感じです)

結果、気をつけておきたい「年収の壁」は、次のようになりました。

- 106万円の壁(社会保険)

- 110万円の壁(住民税)

- 123万円の壁(所得税)

- 130万円の壁(社会保険)

- 160万円の壁(所得税)

それでは、1つずつ説明していきます。

106万円の壁(社会保険)

最初の壁は、「年収106万円の壁」です。

年収106万円と言われていますが、正確には、「月額88,000円の壁」です。

これは、社会保険への加入義務が発生する基準額であり、「月額88,000円」以上になると、親や配偶者などの社会保険の扶養から外れて、社会保険に加入しなければならなくなります。

つまり、社会保険料が発生するってことです。

ただし、社会保険への加入義務の発生には、「月額88,000円」以外にもいくつかの要件があり、次に5つの要件をすべて満たした場合に、社会保険の扶養から外れることになります。

【社会保険への加入要件】

- 週20時間以上の所定労働時間

- 雇用期間が2ヶ月を超えて見込まれること

- 月額賃金(所定内賃金)が、8.8万円以上

- 学生でないこと

- 厚生年金保険の被保険者数が51人以上の企業で勤務している

なので、「月額88,000円以上」稼いだとしても、週の所定労働時間が20時間より短かったり、学生である場合は、扶養から外れることはありません。

110万円の壁(住民税)

「110万円の壁」は、住民税の支払いが発生する基準額です。

内訳としては、「住民税非課税限度額 45万円 + 給与所得控除 65万円 = 110万円」となります。

123万円の壁(所得税)

「123万円の壁」は、所得税の配偶者控除・扶養控除の年収要件です。

内訳としては、「基礎控除 58万円 + 給与所得控除 65万円 = 123万円」となります。

年収123万円を超えると、所得税の配偶者控除・扶養控除が受けられなくなるため、納税者本人(親や配偶者など)の税金が高くなります。

ただし、

- 配偶者

- 19歳以上23歳未満の親族(大学生など)

については、特例があります。

まず、「配偶者」については、「配偶者特別控除」があるため、

「123万円の壁」⇒「160万円の壁」

となります。

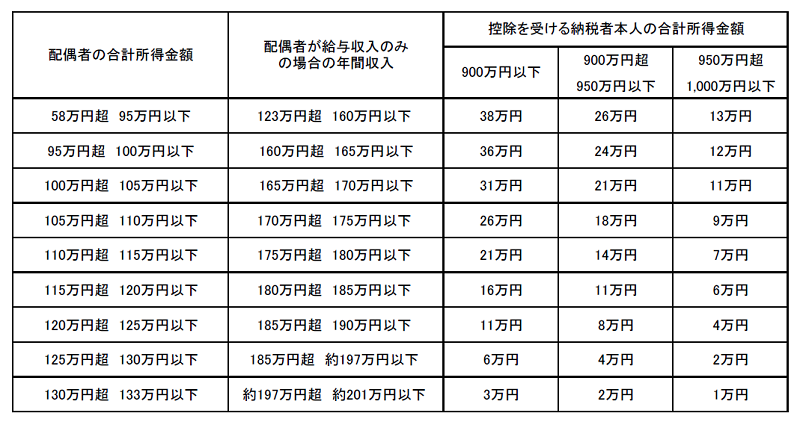

配偶者特別控除とは、

というものです。

そして、控除額は、次のようになります。

【配偶者特別控除(2025年分以降)】

次に、「19歳以上23歳未満の親族(大学生など)」の場合です。

「19歳以上23歳未満の親族(大学生など)」は、

「123万円の壁」⇒「150万円の壁」

となります。

これは、2025年分から新設された「特定親族特別控除」があるからです。

特定親族特別控除とは、

というものです。

控除額は、次のとおり、「19歳以上23歳未満の親族(大学生など)」の年収に応じて、変わっていきます。

【特定親族特別控除(2025年分以降)】

| 合計所得金額 | 給与収入のみの場合(年間) | 控除額 |

| 58万円超85万円以下 | 123万円超150万円以下 | 63万円 |

| 85万円超90万円以下 | 150万円超155万円以下 | 61万円 |

| 90万円超95万円以下 | 155万円超160万円以下 | 51万円 |

| 95万円超100万円以下 | 160万円超165万円以下 | 41万円 |

| 100万円超105万円以下 | 165万円超170万円以下 | 31万円 |

| 105万円超110万円以下 | 170万円超175万円以下 | 21万円 |

| 110万円超115万円以下 | 175万円超180万円以下 | 11万円 |

| 115万円超120万円以下 | 180万円超185万円以下 | 6万円 |

| 120万円超123万円以下 | 185万円超188万円以下 | 3万円 |

ちなみに、住民税の配偶者控除・扶養控除の年収要件については、まだはっきりしない部分があるため、わかり次第、追記する予定です。

130万円の壁(社会保険)

「130万円の壁」は、社会保険の扶養から外れてしまう基準額です。

国民健康保険などの他の健康保険に加入する必要があるため、保険料が発生します。

ちなみに、「130万円の壁」は、主に

- 学生で親の扶養に入っている

- 厚生年金保険の被保険者数が50人以下の企業での勤務している

という方が対象になります。(年収106万円の壁の対象となる人は、月額88,000円を超えた時点で、社会保険に加入しているからです)

160万円の壁(所得税)

「160万円の壁」は、所得税の支払いが発生する基準額です。

内訳としては、「基礎控除 95万円 + 給与所得控除 65万円 = 160万円」となります。

年収160万円の場合、すでに社会保険や国民健康保険などに加入しているはずなので、「扶養範囲で働きたい」という人には、あまり関係のない壁だと思います。

給与所得控除・基礎控除・配偶者控除・扶養控除の変更内容【2025年改正】

2025年の税制改正で、

「給与所得控除・基礎控除・配偶者控除・扶養控除の何が変わったのか?」

について、一応、紹介しておきます。

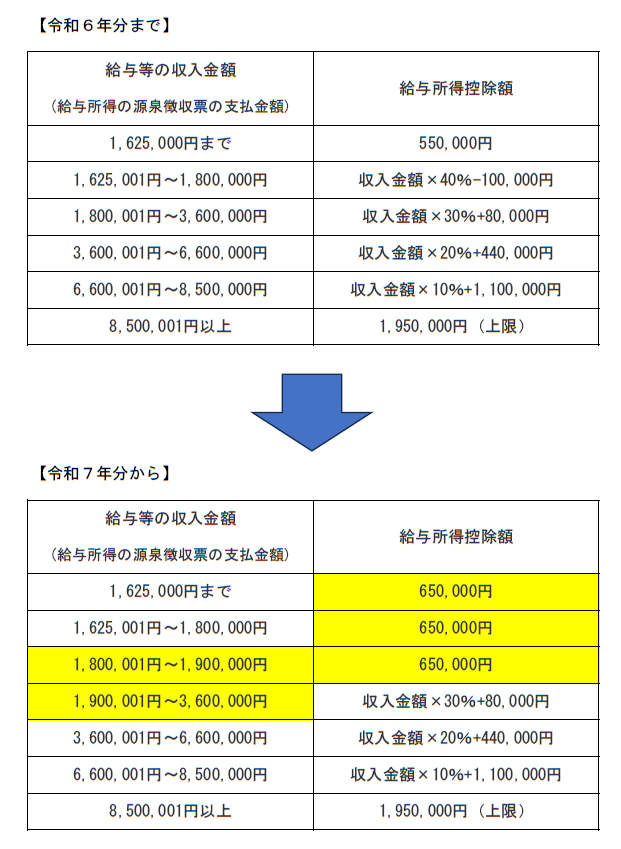

給与所得控除の最低額の引き上げ

2024年(令和6年)分までは、給与所得控除の最低額は、55万円でした。

2025年(令和7年)分からは、65万円へ、10万円アップしました。

【給与所得控除額の速算表】

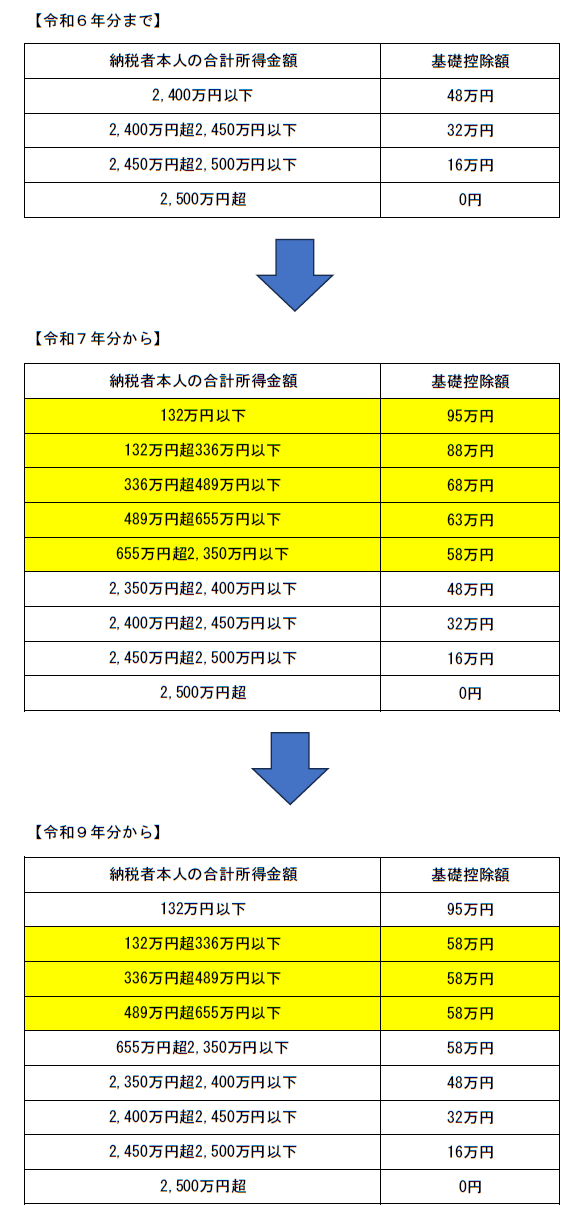

基礎控除額の引き上げ(合計所得金額が2,350万円以下の人が対象)

2024年(令和6年)分までは、合計所得金額2,400万円以下の人は、基礎控除額が一律の48万円でした。

2025年(令和7年)分からは、合計所得金額に応じて、基礎控除額が大きく変動することとなりました。(かなり複雑になっています・・・)

【基礎控除額一覧】

ちなみに、基礎控除額については、上記の「基礎控除一覧表」のとおり、2027年(令和9年)でも改正が行われる予定です。

【関連記事】

⇒【令和7年分以降】給与所得額・基礎控除額を計算するエクセルファイルの紹介

配偶者控除・扶養控除の所得金額要件の見直し

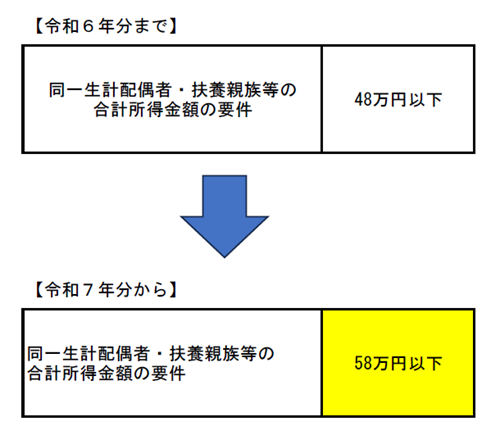

2024年(令和6年)分までは、同一生計配偶者および扶養親族等の合計所得金額の要件は、48万円以下でした。

2025年(令和7年)分からは、58万円以下へ、10万円アップしました。

【所得金額要件の見直し】

まとめ

ここで、「令和7年以降、扶養範囲内で働く場合、年間、いくらまで稼いでいいのか?」について、まとめておきます。

「月額88,000円未満」の給与であれば、原則、税金や保険料の支払いは発生しません。

また、納税者本人(親や配偶者など)の税金が高くなることもありません。

ちなみに、補足ですが、各種メディアなどで、

「103万円の壁が、160万円の壁になりました!」

「大学生は、年間150万円までアルバイトできるようになりました!」

みたいな情報を見かけることがあるかもしれませんが、これはあくまで、所得税だけの話です。

なので、所得税は取られなくても、健康保険料はがっつり取られます。(社会保険の壁は、2025年の改正では、まったく変わっていません)

なので、このあたりをよく考慮して、働き方を検討することをオススメします。

じゃないと、「労働時間は増えたのに、手取りが減った・・・」みたいなことが起きちゃいます。

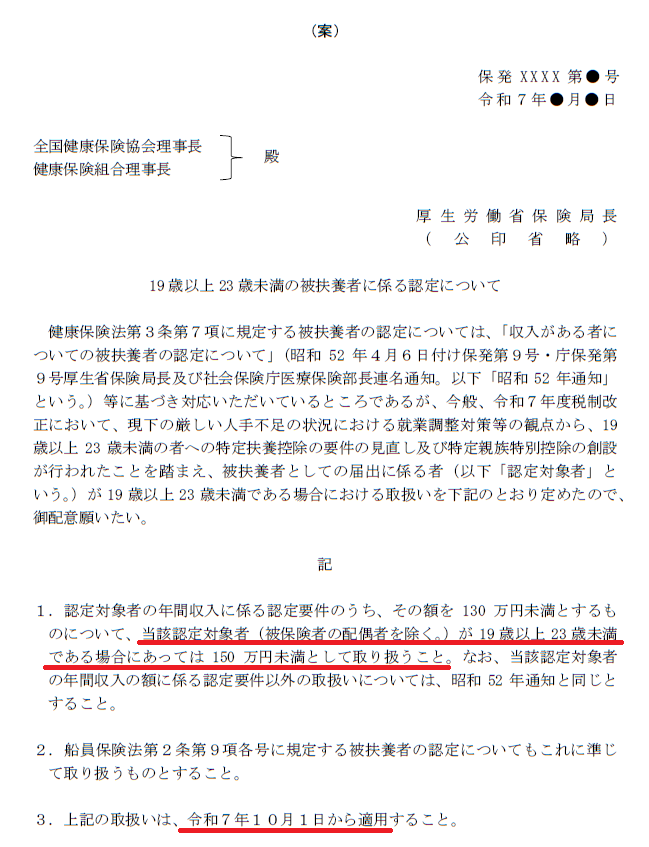

【追記(令和7年5月20日)】

学生アルバイトなど、19歳以上23歳未満の社会保険における被扶養者の収入要件(130万円の壁)が変わるようです。

出典:厚生労働省「19歳以上23歳未満の被扶養者に係る認定について(案)」

収入要件(年間の見込み収入)が、130万円未満から150万円未満になりますので、「特定親族特別控除」にあわせる感じですね。

改定日(予定)は、令和7年10月1日から適用となっています。

⇒日本年金機構「19歳以上23歳未満の方の被扶養者認定における年間収入要件が変わります」

最後までお読みいただき、ありがとうございます。

【あわせて読みたい】

コメント