この記事では、配偶者の扶養範囲で働くときの

- 103万円の壁

- 150万円の壁

について紹介しています。

子育てなどの理由で、

「扶養の範囲で働きたい」

と考えている人に、ぜひ読んでいただきたいです。

「多く働いたのに、手取り額が減っちゃった・・・」ってことにならないように。

- 扶養には、2種類ある!!「税金の扶養」と「社会保険の扶養」

- 103万円の壁とは、「配偶者控除」の収入要件

- 150万円の壁とは、「配偶者特別控除」における控除最大額の収入要件

- 配偶者控除・配偶者特別控除の最大額(38万円)で、税金はどのくらい安くなるのか?

- 103万円の壁を超えた場合、「所得税5%・住民税10%」がかかる

- 103万円の壁を超えるときは、給与所得者(夫)の家族手当の条件をチェックしよう

- 非課税所得は、「103万円の壁・150万円の壁」に含めなくていい

- 通勤手当も一定額までは、「103万円の壁・150万円の壁」に含めなくていい

- 配偶者控除・配偶者特別控除を受けるには、年末調整で「配偶者控除等申告書」を提出しなければならない

- まとめ

扶養には、2種類ある!!「税金の扶養」と「社会保険の扶養」

一般的に言う「扶養の範囲で働きたい」の扶養って、実は2種類あります。

条件や制度が全く別なのに、同じ言葉が使われているため、ごっちゃになりやすいです。

なので、まず2種類の「扶養」について整理しておきます。

税金(所得税・住民税)の扶養

一般的に、税金の扶養とは、

- 配偶者控除

- 配偶者特別控除(控除最大額)

- 扶養控除

の適用を受けることをいいます。

これらの控除は、

「条件を満たす親族(妻や子どもなど)を扶養することで、給与所得者の税金が安くなる」

というものです。

なお、この「税金の扶養」の中に、

- 103万円の壁

- 150万円の壁

があります。

社会保険(健康保険・厚生年金保険)の扶養

社会保険の扶養とは、

「社会保険に加入している人の親族(妻や子どもなど)が、被扶養者として認定を受けること」

をいいます。

社会保険の被扶養者になると、1人分(社会保険に加入している人)の健康保険料だけで、被扶養者全員が健康保険を使えるようになります。

つまり、被扶養者は、健康保険料が「無料」ってことです。

また、配偶者が被扶養者となった場合は、「国民年金保険料」の支払いも免除されます。

しかも、被扶養者の期間は年金保険料を払ったものとして扱われ、将来の年金額が減ることもありません。(国民年金第3号被保険者に該当するため)

ほんと「社会保険の扶養」って、お得がいっぱい!!

なお、この社会保険の扶養の中に、

- 106万円の壁

- 130万円の壁

があります。

【関連記事】

103万円の壁とは、「配偶者控除」の収入要件

配偶者控除とは、次の条件をいずれも満たす場合に、給与所得者(夫)の所得から最大38万円を控除するというものです。

- 給与所得者(夫)の所得が、年間1,000万円以下であること

- 配偶者(妻)の所得が、年間48万円以下であること(給与収入だけの場合は103万円以下)

この配偶者控除における「配偶者(妻)の給与収入の限度額」が、いわゆる103万円の壁となります。

わかりやすく言うと、

「妻の年間収入(給与)が103万円までなら、夫の税金を安くしてあげるよ~」

って感じです。

ちなみに「配偶者控除の控除額」は、給与所得者(夫)の所得に応じて変わります。

【配偶者控除の控除額一覧】

| 給与所得者(夫)の所得 | 給与所得者(夫)の収入が給与のみの場合 | 控除額 |

| 900万円以下 | 1,095万円以下 | 38万円 |

| 900万円超950万円以下 | 1,095万円超1,145万円以下 | 26万円 |

| 950万円超1,000万円以下 | 1,145万円超1,195万円以下 | 13万円 |

| 1,000万円超 | 1,195万円超 | 0円 |

150万円の壁とは、「配偶者特別控除」における控除最大額の収入要件

配偶者特別控除とは、次の条件を満たす場合に、給与所得者(夫)の所得から最大38万円を控除するというものです。

- 給与所得者(夫)の所得が、年間1,000万円以下であること

- 配偶者(妻)の所得が、年間133万円以下であること(給与収入だけの場合は、2,015,999円以下)

そして、配偶者特別控除の控除額が最大となる条件がこちらです。

- 給与所得者(夫)の所得が、年間900万円以下であること

- 配偶者(妻)の所得が、年間95万円以下であること(給与収入だけの場合は、150万円以下)

この配偶者特別控除の控除額が最大となる「配偶者(妻)の給与収入の限度額」が、いわゆる150万円の壁となります。

わかりやすく言うと、

「妻の年間収入(給与)が150万円までなら、103万円の壁と同じ金額を控除してあげるよ~」

って感じです。

「だったら、年間150万円まで働いていいの?」

と思うかもしれませんが、それは少し違います。

というのも、たしかに年間150万円まで働いても「配偶者特別控除」で給与所得者(夫)の税金は安くなりますが、配偶者(妻)に所得税、住民税、健康保険料、年金保険料等の支払いが発生してしまうからです。

夫の税金が減っても、妻の支出が増えてしまっては意味がありません。

世帯全体でみると、手取り額が減るってことなので。

ちなみに、配偶者特別控除の控除額は次のとおりです。

【配偶者特別控除の控除額一覧】

| 配偶者(妻)の所得 | 配偶者(妻)の収入が 給与のみの場合 |

控除額 |

| 48万円超95万円以下 | 1,030,000円超1,500,000円以下 | 38万円 |

| 95万円超100万円以下 | 1,500,000円超1,550,000円以下 | 36万円 |

| 100万円超105万円以下 | 1,550,000円超1,600,000円以下 | 31万円 |

| 105万円超110万円以下 | 1,600,000円超1,667,999円以下 | 26万円 |

| 110万円超115万円以下 | 1,667,999円超1,751,999円以下 | 21万円 |

| 115万円超120万円以下 | 1,751,999円超1,831,999円以下 | 16万円 |

| 120万円超125万円以下 | 1,831,999円超1,903,999円以下 | 11万円 |

| 125万円超130万円以下 | 1,903,999円超1,971,999円以下 | 6万円 |

| 130万円超133万円以下 | 1,971,999円超2,015,999円以下 | 3万円 |

| 133万円超 | 2,015,999円超 | 0円 |

配偶者控除・配偶者特別控除の最大額(38万円)で、税金はどのくらい安くなるのか?

「配偶者控除・配偶者特別控除」の節税効果は、給与所得者(夫)の所得税率で変わってきます。

所得税率は、「課税される所得金額」によって7段階に分けられています。

こんな感じで。

【所得税の速算表】

| 課税される所得金額 | 所得税率 | 控除額 |

| 195万円以下 | 5% | 0円 |

| 195万円超 330万円以下 | 10% | 97,500円 |

| 330万円超 695万円以下 | 20% | 427,500円 |

| 695万円超 900万円以下 | 23% | 636,000円 |

| 900万円超 1,800万円以下 | 33% | 1,536,000円 |

| 1,800万円超 4,000万円以下 | 40% | 2,796,000円 |

| 4,000万円超 | 45% | 4,796,000円 |

所得税率が、5%の人の場合、

- 配偶者(特別)控除 38万円

- 所得税 5%

- 住民税 10%

となり、「38万円×15%」で57,000円の税金が安くなります。

所得税率が、20%であれば、

- 配偶者(特別)控除 38万円

- 所得税 20%

- 住民税 10%

となり、「38万円×30%」で114,000円の税金が安くなります。

【関連記事】

所得税のしくみと計算手順をこちらの記事で紹介しています。

103万円の壁を超えた場合、「所得税5%・住民税10%」がかかる

配偶者(妻)の年間給与収入が103万円を超えてしまった場合、超過した金額に対し、

- 所得税 5%

- 住民税 10%

がかかってきます。

なので、年間給与収入が113万円の場合「10万円×15%」で15,000円となります。

「150万円の壁」ギリギリまで稼いだ場合だと、「47万円×15%=70,500円」ってことです。

ちなみに、103万円の壁を超えたときに発生する税金は、配偶者(妻)が支払うものです。

103万円の壁を超えるときは、給与所得者(夫)の家族手当の条件をチェックしよう

もし、103万円の壁を超えて働くときは、

- 給与所得者(夫)の配偶者控除・配偶者特別控除

- 配偶者(妻)の所得税・住民税の支払い

の他に、給与所得者(夫)が勤めている職場の「家族手当の条件」を確認しましょう。

一般的に「家族手当」の支給条件は、配偶者控除の収入条件(配偶者の収入が103万円以下)としているところが多いです。

その場合、配偶者の年収が103万円を超えると、給与所得者(夫)の家族手当の支給が止まってしまいます。

これは、世帯収入で考えると大きな損失です。

必ず、給与所得者(夫)の家族手当の支給範囲を確認しておいてください。

そもそも、家族手当が支給されていなければ、気にする必要はありませんけどね・・・

非課税所得は、「103万円の壁・150万円の壁」に含めなくていい

実際に、お金をもらっていても「配偶者控除・配偶者特別控除」の適用を受けるための所得計算に含めなくていいものがあります。

それは、

- 出産一時金

- 出産手当金

- 育児休業給付金

- 介護休業給付金

- 傷病手当金

- 失業給付金

といった課税されない収入(非課税所得)のことです。

ですので、産休・育休中の給付金や仕事を探すときにもらった失業手当などは「103万円の壁・150万円の壁」の収入計算に含める必要はありません。

詳しくは、国税庁の公式サイトを。

【関連記事】

通勤手当も一定額までは、「103万円の壁・150万円の壁」に含めなくていい

毎月の通勤手当も一定額までは、「課税されない収入(非課税所得)」となります。

非課税所得の範囲は、次のとおりです。

公共交通機関を使う場合

月額150,000円まで(最も経済的かつ合理的な経路及び方法であること)

マイカーなどで通勤している場合

片道の通勤距離に応じて、非課税となる金額が定められています。

【マイカーなどで通勤している人の非課税となる1か月当たりの限度額の表】

| 片道の通勤距離 | 1か月当たりの限度額 |

| 2キロメートル未満 | 全額課税 |

| 2キロメートル以上10キロメートル未満 | 4,200円 |

| 10キロメートル以上15キロメートル未満 | 7,100円 |

| 15キロメートル以上25キロメートル未満 | 12,900円 |

| 25キロメートル以上35キロメートル未満 | 18,700円 |

| 35キロメートル以上45キロメートル未満 | 24,400円 |

| 45キロメートル以上55キロメートル未満 | 28,000円 |

| 55キロメートル以上 | 31,600円 |

出典:国税庁「マイカー・自転車通勤者の通勤手当」

詳しくは、国税庁の公式サイトを。

配偶者控除・配偶者特別控除を受けるには、年末調整で「配偶者控除等申告書」を提出しなければならない

税金の扶養になるには、

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の配偶者控除等申告書

を給与所得者(夫)の職場に提出する必要があります。

手続きについては、忘れずに職場の担当者へ相談しましょう。

こんな書類を用意してくれるはずです。

給与所得者の扶養控除等(異動)申告書

「給与所得者の扶養控除等(異動)申告書」は、扶養親族等の異動があった場合、その都度提出する必要があります。

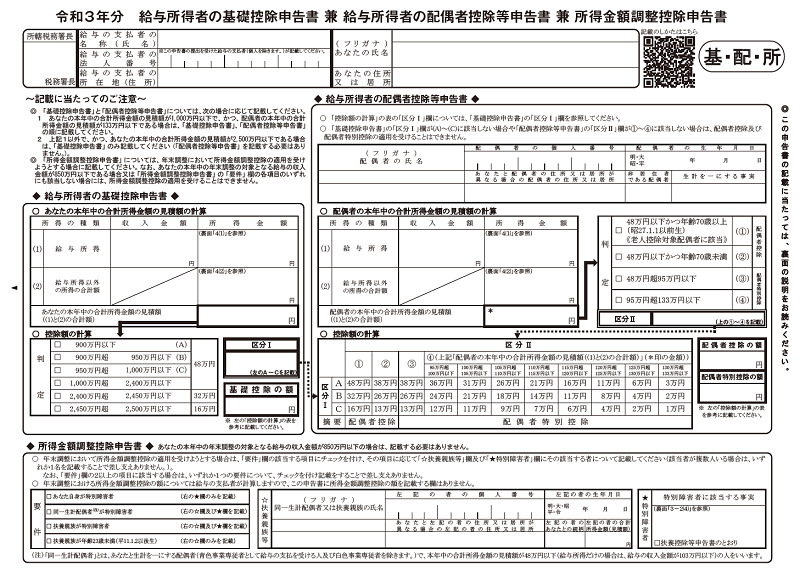

給与所得者の配偶者控除等申告書

出典:国税庁「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」

「給与所得者の配偶者控除等申告書」は、給与所得者(夫)の年末調整の際に提出します。

提出し忘れると、控除が受けられなくなりますので注意してください。

ちなみに「給与所得者の配偶者控除等申告書」の記入は、計算が複雑でかなり面倒です。

こちらの記事で、申告書の作成を簡単にするツールと書き方を紹介していますので、よろしければご覧ください。

まとめ

ここで、「103万円の壁・150万円の壁のポイント」についてまとめておきます。

- 扶養には「税金の扶養」と「社会保険の扶養」の2種類ある

- 103万円の壁・150万円の壁は、税金の扶養の中にある

- 103万円の壁とは「配偶者控除」の収入要件

- 150万円の壁とは「配偶者特別控除」における控除最大額の収入要件

- 103万円の壁を超えたときに発生する税金は、配偶者(妻)が支払う

- 103万円の壁を超えて働くときは、給与所得者(夫)の家族手当の条件を確認

- 出産手当金、育児休業給付金などの非課税所得は、収入に含めない

- 通勤手当は「非課税限度額」までは、収入に含めない

- 手続きは年末調整で「給与所得者の配偶者控除等申告書」を提出する

「扶養の範囲で働きたい」の扶養って、結構制度が複雑に絡み合ってるんですよね。

なので、働き方を検討するときは、「世帯の手取り額(収入)」で考えたほうがいいです。

給与所得者(夫)の節税額以上に、配偶者(妻)の支払額が増えちゃったら意味ないので・・・

なお、僕としては、

- 扶養範囲で働くなら、年間給与収入が103万円を超えないようにする

- 年間給与収入が103万円を超えるなら、職場の社会保険に加入して、がっつり稼ぐ

がいいと思います。

103万円の壁の中にいれば、「税金・社会保険・家族手当など」のすべての優遇を受けることができますので。

【関連記事】

「106万円の壁・130万円の壁」については、こちらの記事で紹介しています。

最後までお読みいただき、ありがとうございます。

【あわせて読みたい】

コメント