この記事では、入職や年末調整の際に提出する

- 給与所得者の扶養控除(異動)申告書

- 給与所得者の基礎控除申告書

- 給与所得者の配偶者控除等申告書

- 所得金額調整控除申告書

の「所得金額」に含めないもの(職員さんからの質問が多いもの)についてまとめています。

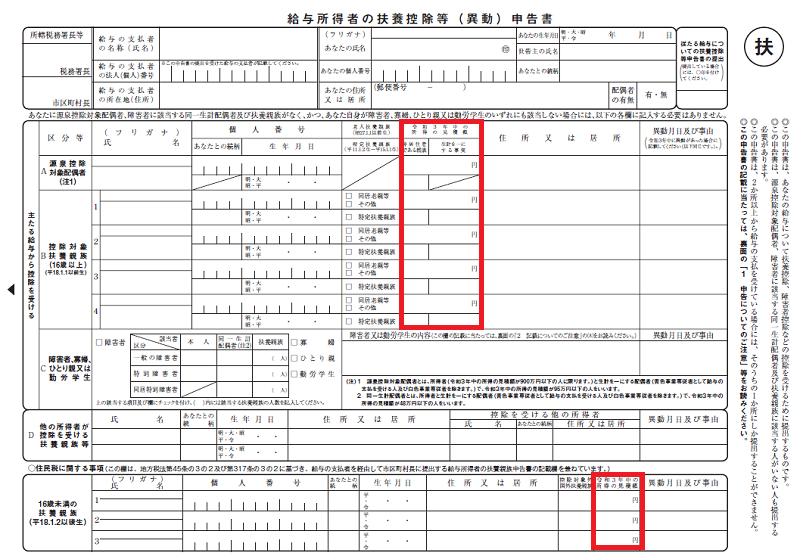

この部分です。(赤く囲ったところ)

【給与所得者の扶養控除(異動)申告書】

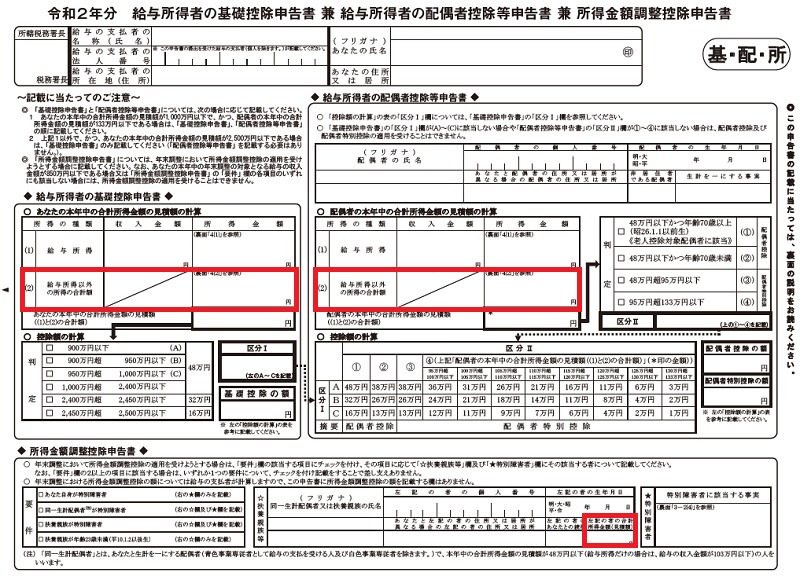

【給与所得者の基礎控除・配偶者控除等・所得金額調整控除申告書】

「この収入(給付)って、所得に含めるの?」という人に読んでいただけると嬉しいです。

所得金額に含めないもの(非課税所得)

まず、結論です。

所得税法や租税特別措置法などの各種法律にて「非課税」とされているものについては、所得金額に含めないこととされています。

根拠としては、こんなです。

2 非課税所得

所得税は、納税義務者に帰属するすべての所得に対して課税することを原則としていますが、所得の中には、社会政策その他の見地から所得税を課さないものがあります。

これを非課税所得といいます。

非課税所得は、所得税法及び租税特別措置法のほか、その他の法律に規定されています。

非課税所得は、所得金額の計算から除かれますから、非課税の適用を受けるための手続は原則として必要ありません。

なお、非課税所得について損失が生じても、その損失はなかったものとみなされます。

具体的には、次のような収入(給付)が、非課税所得となります。

- 失業等給付(いわゆる失業保険)

- 出産育児一時金、出産手当金、傷病手当金、高額療養費

- 育児休業給付、介護休業給付、高年齢雇用継続給付

- 労災保険給付(休業補償など)

- 厚生年金や国民年金などの遺族年金

それでは、1つずつ説明していきます。

失業等給付(いわゆる失業保険)

いわゆる失業保険と言われるものは、すべて非課税となりますので、所得金額に含める必要はありません。

たとえば、次のようなものです。

- 一定の条件を満たした「失業の状態」にある人が受給できる「失業保険(基本手当)」

- 失業保険(基本手当)の所定給付日数の3分の1以上を残して再就職した場合に受給できる「再就職手当」

法的根拠としては、次のとおりです。

(公課の禁止)

第十二条 租税その他の公課は、失業等給付として支給を受けた金銭を標準として課することができない。

出典:雇用保険法「電子政府の総合窓口 e-GOV」

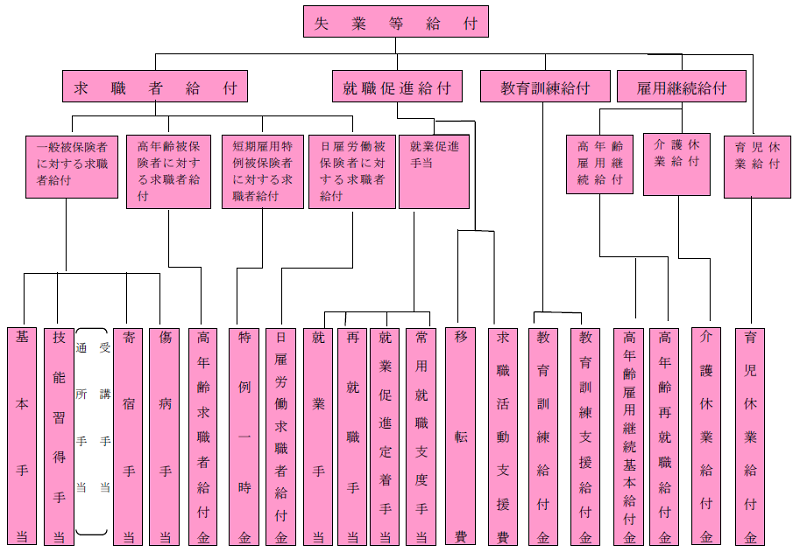

ちなみに、この法律でいう失業等給付の範囲は、次のようになります。

出典:厚生労働省「雇用保険事務手続きの手引き【令和2年8月版】」

【関連記事】

出産育児一時金・出産手当金・傷病手当金

次の3つは、非課税となりますので、所得金額に含める必要はありません。

- 子どもが生まれたときに支給される「出産育児一時金」

- 産前産後休業期間(産前42日間・産後56日間)に対し、社会保険(健康保険)から支給される「出産手当金」

- 病気やケガで仕事を休み給与がもらえないとき、社会保険(健康保険)から支給される「傷病手当金」

法的根拠としては、次のとおりです。

(租税その他の公課の禁止)

第六十二条 租税その他の公課は、保険給付として支給を受けた金品を標準として、課することができない。

出典:健康保険法「電子政府の総合窓口 e-GOV」

ちなみに、非課税となる保険給付の範囲は次のとおりです。

(保険給付の種類)

第五十二条 被保険者に係るこの法律による保険給付は、次のとおりとする。

一 療養の給付並びに入院時食事療養費、入院時生活療養費、保険外併用療養費、療養費、訪問看護療養費及び移送費の支給

二 傷病手当金の支給

三 埋葬料の支給

四 出産育児一時金の支給

五 出産手当金の支給

六 家族療養費、家族訪問看護療養費及び家族移送費の支給

七 家族埋葬料の支給

八 家族出産育児一時金の支給

九 高額療養費及び高額介護合算療養費の支給

出典:健康保険法「電子政府の総合窓口 e-GOV」

【関連記事】

育児休業給付・介護休業給付・高年齢雇用継続給付

次の3つは、非課税となりますので、所得金額に含める必要はありません。

- 子育てのため仕事を休んだとき、雇用保険から支給される「育児休業給付」

- 家族の介護のため仕事を休んだとき、雇用保険から支給される「介護休業給付」

- 60歳以降の賃金が60歳時点に比べて、75%未満に低下した場合などに支給される「高年齢雇用継続給付」

法的根拠としては、次のとおりです。

(公課の禁止)

第十二条 租税その他の公課は、失業等給付として支給を受けた金銭を標準として課することができない。

出典:雇用保険法「電子政府の総合窓口 e-GOV」

育児休業給付、介護休業給付、高年齢雇用継続給付も、失業保険(基本手当・再就職手当)と同じく失業等給付の1つになります。

繰り返しにはなりますが、失業等給付の範囲は、次のとおりです。

出典:厚生労働省「雇用保険事務手続きの手引き【令和2年8月版】」

【関連記事】

労災保険給付(休業補償など)

業務上の事故や通勤による労働者の傷病などに対して支給される「労災保険給付」は、非課税となりますので、所得金額に含める必要はありません。

法的根拠としては、次のとおりです。

第十二条の六

租税その他の公課は、保険給付として支給を受けた金品を標準として課することはできない。

出典:労働者災害補償保険法「電子政府の総合窓口 e-GOV」

非課税となる、主な保険給付は、次のようなものです。

第十二条の八

第七条第一項第一号の業務災害に関する保険給付は、次に掲げる保険給付とする。

一 療養補償給付

二 休業補償給付

三 障害補償給付

四 遺族補償給付

五 葬祭料

六 傷病補償年金

七 介護補償給付

出典:労働者災害補償保険法「電子政府の総合窓口 e-GOV」

【関連記事】

厚生年金や国民年金などの遺族年金

厚生年金や国民年金などの被保険者が亡くなった場合に、遺族の方に支給される「遺族年金」は、非課税となりますので、所得金額に含める必要はありません。

法的根拠としては、次のとおりです。

1 厚生年金や国民年金などの遺族年金

厚生年金や国民年金などの被保険者であった人が亡くなったときは、遺族の方に対して遺族年金が支給されます。また、恩給を受けていた人が亡くなった場合には、遺族の方に対して遺族恩給が支給されます。

次の法律に基づいて遺族の方に支給される遺族年金や遺族恩給は、所得税も相続税も課税されません。

国民年金法、厚生年金保険法、恩給法、旧船員保険法、国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法、旧農林漁業団体職員共済組合法

ただ、注意してほしいのは、同じ年金でも「遺族年金」は非課税だけど、「老齢年金」は課税されるってことです。

根拠としては、こんな感じ。

(公課の禁止)

第二十五条 租税その他の公課は、給付として支給を受けた金銭を標準として、課することができない。

ただし、老齢基礎年金及び付加年金については、この限りでない。

出典:国民年金法「電子政府の総合窓口 e-GOV」

(受給権の保護及び公課の禁止)

第四十一条 保険給付を受ける権利は、譲り渡し、担保に供し、又は差し押えることができない。

ただし、年金たる保険給付を受ける権利を別に法律で定めるところにより担保に供する場合及び老齢厚生年金を受ける権利を国税滞納処分(その例による処分を含む。)により差し押える場合は、この限りでない。

2 租税その他の公課は、保険給付として支給を受けた金銭を標準として、課することができない

ただし、老齢厚生年金については、この限りでない。

出典:厚生年金保険法「電子政府の総合窓口 e-GOV」

なので、老齢年金については、年金収入から公的年金等控除額を差し引いたものを所得金額として、

- 扶養控除(異動)申告書

- 基礎控除・配偶者控除等申告書

などに記載することになります。

【関連記事】

まとめ

ここで、「年末調整の時に、職員さんから聞かれることが多い非課税所得(所得金額に含めなくていいもの)」について、おさらいです。

- 失業等給付(いわゆる失業保険)

- 出産育児一時金、出産手当金、傷病手当金、高額療養費

- 育児休業給付、介護休業給付、高年齢雇用継続給付

- 労災保険給付(休業補償など)

- 厚生年金や国民年金などの遺族年金

そもそも、「収入」と「所得」の違いだけでも、ごっちゃになりやすいのに、「課税所得」なのか「非課税所得」なのかも入ってくると、もうぐちゃぐちゃです。(笑)

ただ、非課税所得を課税所得として申告してしまうと、必要以上の税金を払うことになりかねませんので、面倒でも、ある程度理解しておくことをオススメします。

会社の年末調整担当者も、さすがに、あなたの所得金額の内訳まで把握はしてないでしょうし。

最後までお読みいただき、ありがとうございます。

【あわせて読みたい】

コメント