この記事では、

「複数就業者(副業・兼業をしている人)における、労災保険の取扱い」

について紹介しています。

こんな人に読んでいただけると嬉しいです。

- 副業先で事故にあったり、ケガをしたとき、労災保険って使えるの?

- 副業先の事故(ケガ)で、働けなくなったとき、給付額の計算はどうなるの?

- 1つ目の勤務先から他の勤務先へ移動するときの交通事故は、通勤災害になるの?

労災保険は、本業・副業(兼業)関係なく適用される

労災保険は、労働者を1人でも雇用している事業主は、必ず加入しなければいけません。

なので、副業・兼業先であっても、事故にあったり、ケガをした場合は、労災保険が適用(給付)されます。

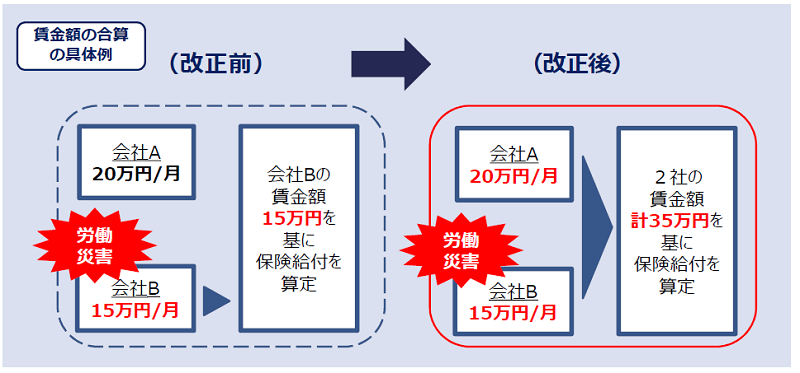

労災保険の休業補償は、すべての勤務先の賃金を合算した額で計算される【2020年9月1日以降】

労災保険の休業(補償)給付は、原因となった事故(ケガ)の直前3ヶ月の給与から計算されます。

このときの「直前3ヶ月の給与」の計算は、発生したケガや病気等が、

- 2020年9月1日以降

- 2020年8月31日以前

で、変わってきます。

まず、2020年9月1日以降に発生したケガや病気などの場合ですが、「直前3ヶ月の給与」は、事故等のあった勤務先だけでなく、すべての勤務先の給与(賃金)で計算されます。

一方、2020年8月31日以前に発生したケガや病気などの場合は、「直前3ヶ月の給与」は、事故等のあった勤務先の給与(賃金)のみで計算されます。

取扱いが変わるのは、「労働者災害補償保険法」の改正(令和2年9月1日)が行われたためです。

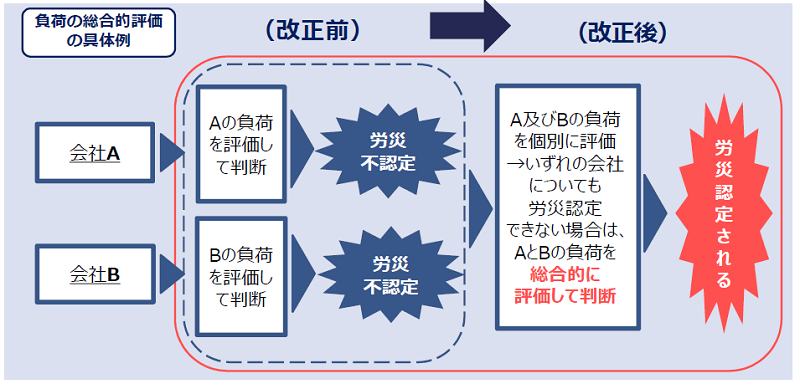

また、この改正により、労災認定の判断が、

- 1つの勤務先のみの業務上の負荷(労働時間やストレス等)で判断

- 1つの事業場のみの業務上の負荷(労働時間やストレス等)を評価して業務災害に当たらない場合に、複数の事業場等の業務上の負荷を総合的に評価して判断

できるようになりました。

こんな感じです。

改正前の労災保険制度では、「事故やケガのリスクが高い仕事」を副業先に選ぶのは、避けた方が良いかも!?って感じでした。

でも、改正により、あまり補償のことなどを気にせずに、副業・兼業先を選べるようになったのかな?って思います。

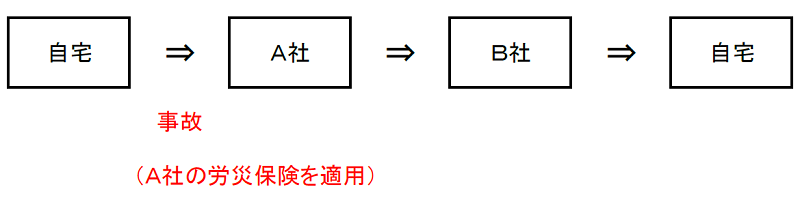

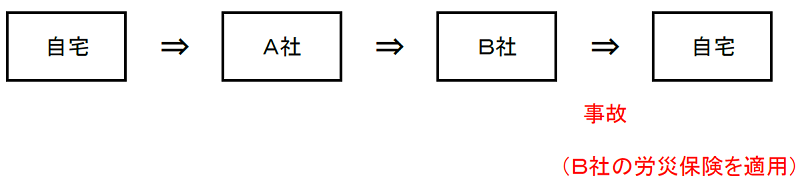

1つ目の勤務先から他の勤務先へ移動するときの交通事故は、通勤災害になる

複数就業者(副業・兼業をしている人)の場合、1つ目の勤務先から2つ目の勤務先に移動することも多いと思います。

そうした事業所間の移動の際に交通事故にあった場合は、移動先の事業所の労災保険(通勤災害)が適用されます。

こんな感じです。

【自宅からA社への出勤中に事故にあった場合】

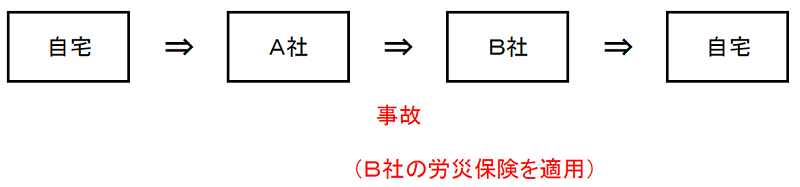

【A社からB社への移動中に事故にあった場合】

【B社から自宅へ帰る途中に事故にあった場合】

なお、根拠としては、次のとおりです。

質問:

A会社での勤務終了後、B会社へ向かう途中に災害に遭った場合、通勤災害に該当するのか。

回答:

2つの就業先で働く労働者が、1つ目の就業の場所で勤務を終え、2つ目の就業の場所へ向かう途中に災害に遭った場合、通勤災害となります。

ご質問の場合、B会社の労災保険を使用して保険給付を受けることができます。

事業場間の移動は、当該移動の終点たる事業場において労務の提供を行うために行われる通勤であると考えられ、当該移動の間に起こった災害に関する保険関係の処理については、終点たる事業場の保険関係で行うものとしている。

出典:労働基準局長通達(平成18年3月31日基発第0331042号)

労災保険が適用される場合、傷病手当金は使えない

先ほど紹介したとおり、2020年8月31日以前に副業先での事故やケガにより働けなくなった場合、休業補償の給付額は、すっごく少なくなってしまいます。

そこで、諦めの悪い僕(副業先で事故にあったわけではないのに)は、

「本業側の事業所からすれば、副業先の事故は、業務外なんじゃないの?」

「だったら、本業側で傷病手当金が使えるかも!?」

って思い、全国健康保険協会の担当者に確認したんですが・・・

ダメでした~(笑)

そりゃー、そうですよね。

健康保険協会さんからすれば、本業、副業関係なく、業務上の事故(ケガ)ですからね~

ちなみに、全国健康保険協会の担当者さんは、次のように説明してくれました。

- 副業先の事故(ケガ)で働けなくなった場合で、労災保険が適用されたのなら、傷病手当金の申請はできません

- 副業先の事故(ケガ)であっても、労災保険が適用されない場合は、健康保険を適用します(つまり、本業先で、傷病手当金の申請が可能ということ)

- 考え方として、「労災保険の適用にならないものが、健康保険で適用になる」と思ってください。

【関連記事】

労災保険における「休業(補償)給付・休業特別支給金」の要件と計算方法

ざっくりではありますが、要件と計算方法について、紹介しておきます。

休業(補償)給付・休業特別支給金の要件

労災保険の休業(補償)給付は、次の3つの要件をいずれも満たした場合に、休業4日目から支給となります。

- 業務上の事由または通勤による負傷や疾病による療養であること

- 労働することができない

- 賃金を受けていない

休業(補償)給付・休業特別支給金の計算方法

支給額については、次のように計算されます。

- 給付基礎日額の60% × 休業日数 = 休業(補償)給付

- 給付基礎日額の20% × 休業日数 = 休業特別支給金

労災保険の休業(補償)給付額は、「休業(補償)給付」と「休業特別支給金」の合計額となりますので、「事故発生前の賃金の約80%」が支給されることになります。

休業(補償)給付・休業特別支給金の具体的な計算(例)

厚生労働省の説明がわかりやすかったので、載せておきます。(引用です)

質問:

休業補償の計算方法を教えてください。

回答:

休業1日につき、給付基礎日額の80%(休業(補償)給付=60%+休業特別支給金=20%)が支給されます。

なお、所定労働時間の一部について労働した場合には、その日の給付基礎日額から実働に対して支払われる賃金の額を控除した額の80%(60%+20%)に当たる額が支給されます。

(具体的な計算方法)

仮に、月20万円の賃金を受けており、賃金締切日が毎月末日で、事故が10月に発生した場合

1.給付基礎日額を計算する

給付基礎日額とは、原則として労働基準法の平均賃金に相当する額をいいます。

平均賃金とは、原則として、事故が発生した日(賃金締切日が定められているときは、その直前の賃金締切日)の直前3か月間にその労働者に対して支払われた金額の総額を、その期間の歴日数で割った、一日当たりの賃金額のことです。(「賃金」には、臨時的支払われた賃金、賞与など3か月を超える期間ごとに支払われる賃金は含まれません。)

上記の例で給付基礎日額は、

20万円×3か月÷92日(7月:31日、8月:31日、9月:30日)≒6,521円73銭となります。(なお、給付基礎日額に1円未満の端数がある場合は、これを1円に切り上げます。)

2.給付基礎日額を元に休業(補償)給付を計算する。

休業4日目以降について、労災保険から支給される1日当たりの給付額を計算すると、

保険給付 (6,522円×0.6)=3,913円20銭・・・(1)

特別支給金 (6,522円×0.2)=1,304円40銭・・・(2)

(1円未満の端数を生じた場合には、これを切り捨てます。)

合計 (1)+(2)=3,913円+1,304円=5,217円となります。

労災保険とは、そもそも、事業主を守るための制度

労働基準法では、労働者を1人でも雇用している事業主は、業務災害・通勤災害に対し、労働者を補償する義務があります。

ただし、労災保険に加入することで、その義務が免除されると規定されています。

わかりやすく言うと、

「本来は、事業主が労働者に対する事故(ケガ)の補償をしないといけないんだけど、労災保険に加入するなら、事業主は、その責任(義務)を負わなくていいよ」

ってことです。

根拠は、このとおり。

(療養補償)

第七十五条 労働者が業務上負傷し、又は疾病にかかつた場合においては、使用者は、その費用で必要な療養を行い、又は必要な療養の費用を負担しなければならない。

(休業補償)

第七十六条 労働者が前条の規定による療養のため、労働することができないために賃金を受けない場合においては、使用者は、労働者の療養中平均賃金の百分の六十の休業補償を行わなければならない。

(他の法律との関係)

第八十四条 この法律に規定する災害補償の事由について、労働者災害補償保険法(昭和二十二年法律第五十号)又は厚生労働省令で指定する法令に基づいてこの法律の災害補償に相当する給付が行なわれるべきものである場合においては、使用者は、補償の責を免れる。

出典:労働基準法

労災保険って、労働者を守るための保険かと思われがちですが、本来は、事業主を守っている保険なんですよね。

こういった制度の観点からも、改正前の制度では、副業・兼業における休業(補償)給付の算定において、賃金の合算ができなくなっていたのだと思います。

まぁ、労働者側からすれば、どっちでもいいですよね。

しっかり、補償さえしてくれれば・・・

まとめ

ここで、「副業・兼業における、労災保険の取扱い」についておさらいです。

- 副業・兼業先の事故やケガも、労災保険が適用(給付)される

- 副業・兼業先の事故の場合、休業補償の給付額は、すべての勤務先の賃金を合算した額で計算される

- 事業所間の移動で交通事故にあった場合は、移動先の事業所の労災保険(通勤災害)が適用される

- 労災保険の適用になった場合、傷病手当金は利用できない

厚生労働省では、「働き方改革」の1つとして、副業・兼業を推進しています。

なので、これから、副業・兼業で働く人はどんどん増えていくと思います。

そうなったときのためにも、「労働者災害補償保険法の改正(令和2年9月1日)」が行われたんだと思います。

さすがに、副業先の給与だけ、補償されても、生活できませんからね・・・

最後までお読みいただき、ありがとうございます。

【あわせて読みたい】

コメント