この記事では、傷病手当金の

- 支給条件

- 計算方法

- 支給額(早見表)

- 支給期間

- 休業中の社会保険料等の取扱い

- 申請手続き

- 支給されるまでの期間

について紹介しています。

会社員などの社会保険に加入してる人は、病気やケガで仕事を休み給与がもらえないとき、生活保障として健康保険から「傷病手当金」が支給されます。

ただ、「傷病手当金」をもらうには、いくつかの条件を満たす必要がありますので、もしものときのためにも、ぜひ、チェックしてみてください。

傷病手当金は、5つの支給条件をすべて満たした場合に支給される

傷病手当金の支給条件は次の5つです。

- 社会保険の加入者(被保険者)であること

- 業務外での病気やケガのため休んでいること

- 仕事に就くことができないこと(働くことができないこと)

- 連続して3日間以上働くことができなかったこと

- 休んでいる期間について給料をもらっていないこと

それでは、1つずつみていきます。

社会保険の加入者(被保険者)であること

傷病手当金は、社会保険(健康保険)の制度であるため、社会保険に加入していない人は支給の対象となりません。

なので、支給対象となるのは、次のような人です。

- 会社員(正社員)

- パート、アルバイト(社会保険に加入している場合)

逆に「対象にならない人」は、

- 国民健康保険の加入者(自営業の人など)

- 家族等の扶養に入っている人

となります。

会社員などの社会保険加入者は、社会保険料が折半になる上、傷病手当金等の制度もあるため、自営業の方に比べ、保障が手厚くなっています。(国民健康保険に、傷病手当金という制度はありませんので)

業務外での病気やケガで、仕事を休んでいること

仕事中の事故や仕事が原因の病気で、仕事を休んでいる場合は、傷病手当金の支給対象となりません。

ただ、その代わりに、傷病手当金よりも給付額の多い「労災保険による休業補償」があります。

【関連記事】

仕事に就くことができないこと(働くことができないこと)

「働くことができない」かどうかの判断は、医師が行います。

なので、「あー、これは働けないな~」という自己判断で仕事を休んだ場合は、傷病手当金は支給されません。

ですので、病院などを受診し、

「その病気やケガが原因で働くことができない(労務不能)という診断」

を医師にしてもらう必要があります。

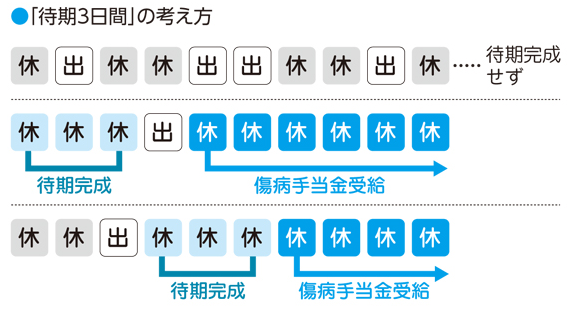

連続して3日間以上働くことができなかったこと

傷病手当金は、休み始めてから「4日目以降」について支給されます。

最初の3日間(連続であること)は、待期期間と呼ばれ、傷病手当金の支給はありません。

たとえば、あなたが金曜日にケガをした場合、

- 医師が、ケガをした金曜日から労務不能と診断

- 「金・土・日曜日」の3日間が待期期間

- 月曜日(4日目)から傷病手当金が支給

ってことになります。

休んでいる期間について給料をもらっていないこと

傷病手当金が支給される4日目以降について、給与の支払いがある場合は、傷病手当金は支給されません。(支給額によっては、減額調整となります)

ですので、

「有給休暇を取得した日は、会社から給与が支払われるため、その日については傷病手当金は支給されない」

ってことになります。

なお、社会保険の被保険者期間は支給条件に入っていないため、入職してすぐに病気やケガで働けなくなった場合でも「傷病手当金」は支給されます。

つまり、

「入職日の朝に自宅で転倒して労務不能となった場合は、傷病手当金が支給される」

ってことです。(事業主と相談が必要そうですが・・・)

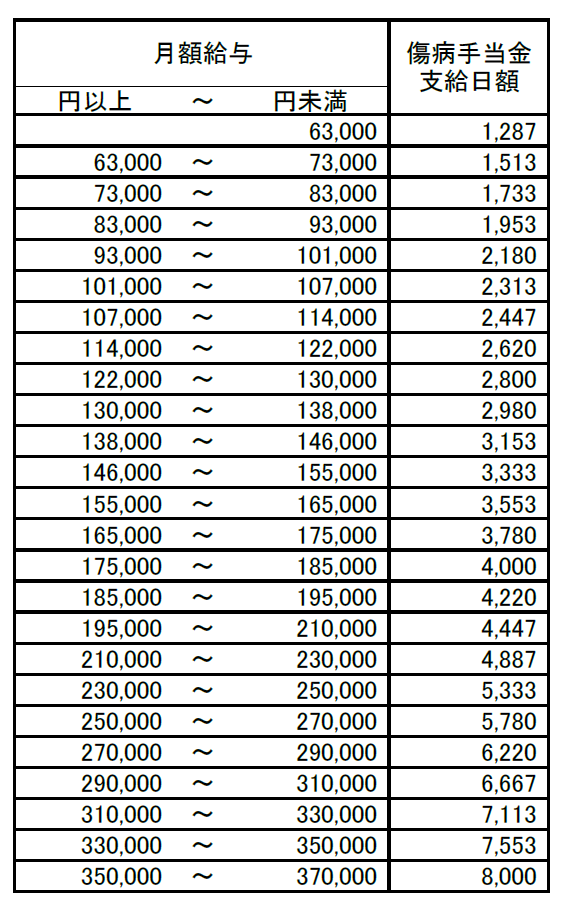

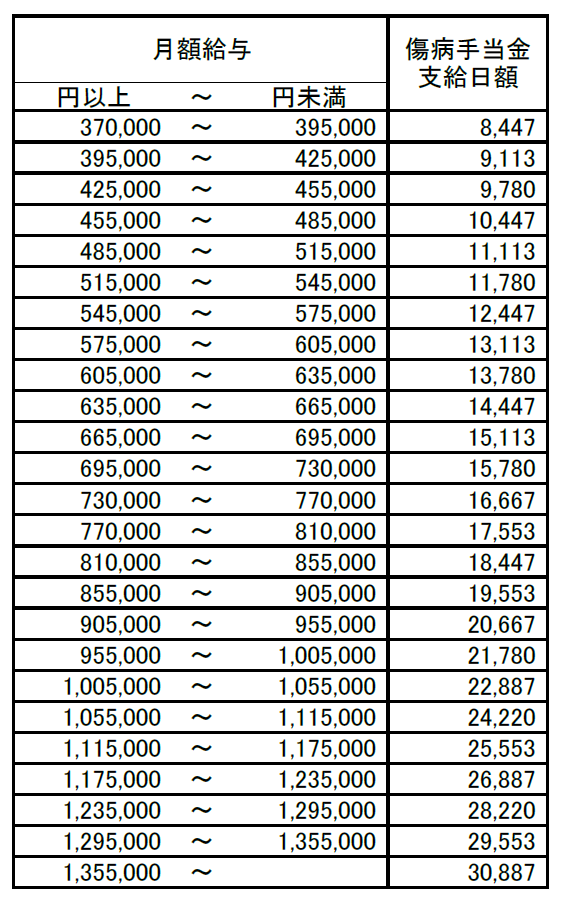

傷病手当金の支給額(傷病手当金支給日額早見表)

傷病手当金の1日あたりの支給額 =

支給開始前(12ヶ月)の平均標準報酬月額 ÷ 30日 × 2/3

これだと、「パッ」と計算できないので、早見表(概算)にしておきます。

使い方は、次のとおりです。

- あなたがもらっている月額給与にて「傷病手当金支給日額」をチェック

⇒これが「傷病手当金の1日あたりの支給額」です。 - 仕事を休んだ日数から3日を引く

⇒これが「傷病手当金の支給日数」です。 - 「傷病手当金支給日額」と「傷病手当金の支給日数」を掛ける

- 計算結果が、「傷病手当金の支給合計額」となります。

月額給与「0円以上~370,000円未満」

月額給与「370,000円以上」

たとえば、月額給与40万円の人が、30日間仕事を休んだ場合、

9,113円 × 27日 = 246,051円(傷病手当金の支給合計額)

となります。

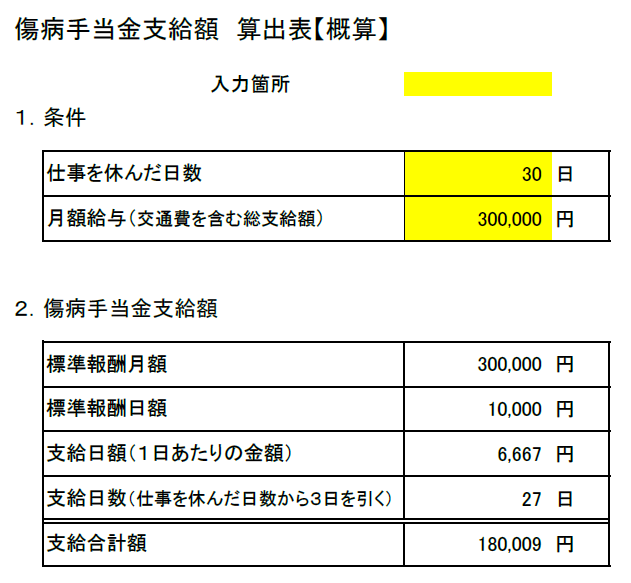

傷病手当金を自動計算する「エクセルファイル(無料)」

「もっと、詳細に傷病手当金の支給額を計算したい!」

という人は、こちらのエクセルファイルを使ってみてください。

「傷病手当金支給額算出表」ダウンロード

⇒syoubyouteatekinkeisan20190401

使い方は、すっごく簡単で「黄色のセル」に

- 仕事を休んだ日数

- 月額給与(交通費を含む総支給額)

を入力するだけです。

あとは、自動で「傷病手当金」の

- 標準報酬月額

- 標準報酬日額

- 支給日額(1日あたりの金額)

- 支給日数

- 支給合計額

が計算されます。

なお、動作確認を徹底したつもりですが、利用については各自の責任でお願いします。

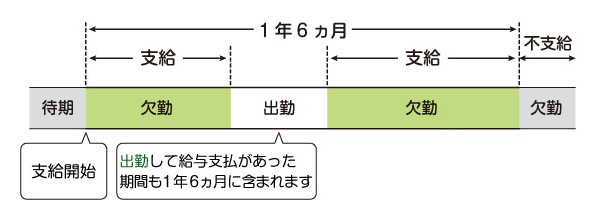

傷病手当金の支給期間

同一の病気やケガで支給される期間は、支給開始から最大で1年6ヶ月です。

注意する点としては、

「1年6ヶ月分の傷病手当金が支給されるということではない」

というところです。

こんな感じに。

あくまで、「支給開始から1年6ヶ月間の期間」ということで、「何ヶ月間分の傷病手当金の支給を受けたか」は関係ありません。

【関連記事】

傷病手当金の支給期間の考え方は、令和4年1月1日より変更となります。

詳しくは、こちらの記事でまとめています。

ちなみに、次の条件をいずれも満たすことで、会社などを退職した後も「傷病手当金」の給付を継続できます。

つまり、仕事を辞めた後も給付されるってことです。

(資格喪失後の継続給付)

- 被保険者の資格喪失をした日の前日(退職日)までに継続して1年以上の被保険者期間(健康保険任意継続の被保険者期間を除く)があること。

- 資格喪失時に傷病手当金を受けているか、または受ける条件を満たしていること。(なお、退職日に出勤したときは、継続給付を受ける条件を満たさないために資格喪失後(退職日の翌日)以降の傷病手当金はお支払いできません。)

【関連記事】

「退職後の傷病手当金のもらいかた」については、こちらの記事で詳しく説明しています。

⇒退職後に傷病手当金はもらえる?【回答:3つの条件を満たせばもらえる】

病気やケガで仕事を休んでいる期間も、社会保険料等は徴収される

一般的に、社会保険に加入している人の場合、

- 健康保険料

- 介護保険料(40歳以上で徴収)

- 厚生年金保険料

- 雇用保険料

- 所得税

- 住民税

が毎月の給与から引かれています。

これらの社会保険料等は、傷病手当金の支給を受ける期間(病気やケガで仕事を休んでいる期間)においても、給与から天引きされます。

金額(社会保険料等の額)については、

- 仕事を休む前と同じ金額

- 給与支給額に比例して変動

の2つに分けられ、次のようになります。

【仕事を休む前と同じ金額】

- 健康保険料

- 介護保険料(40歳以上で徴収)

- 厚生年金保険料

- 住民税

【給与支給額に比例して変動】

- 雇用保険料

- 所得税

なので、場合によっては、給与が「マイナス」ってこともありえます。

もしものことを考え、支払方法については、職場の担当者に確認しておきましょう。

【関連記事】

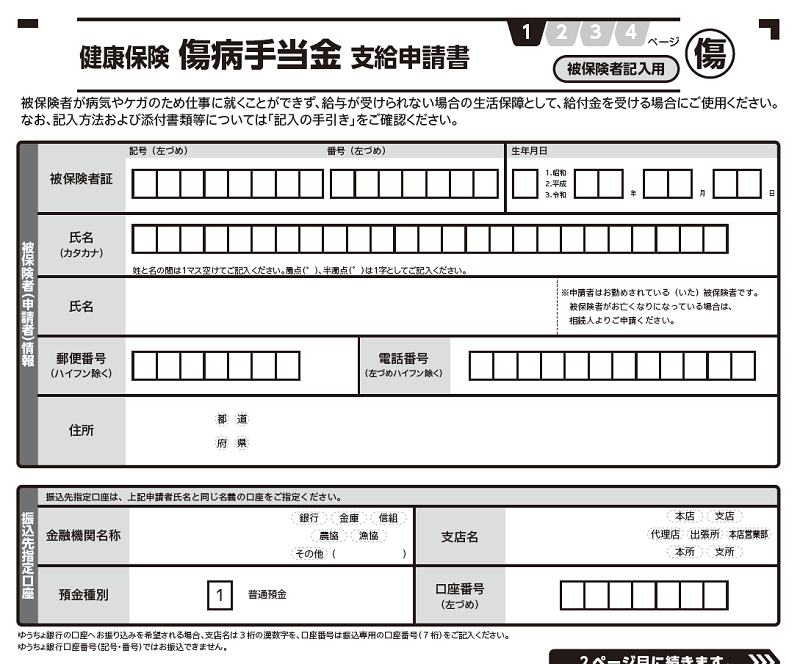

傷病手当金の申請手続き

傷病手当金の申請書類

傷病手当金の申請手続きは、

「健康保険傷病手当金支給申請書」

にて行います。

こんな様式です。(令和5年1月の新様式です)

傷病手当金の申請手続きは、事業主を通じて行う

傷病手当金支給申請書には「事業主が証明するところ」があるため、申請手続きは事業主を通じて行われることがほとんどです。

ですので、職場の担当者に相談すれば、

- 提出書類(添付書類)

- 申請書の書き方

- 事業主の証明

など、すべて案内してくれるはずです。

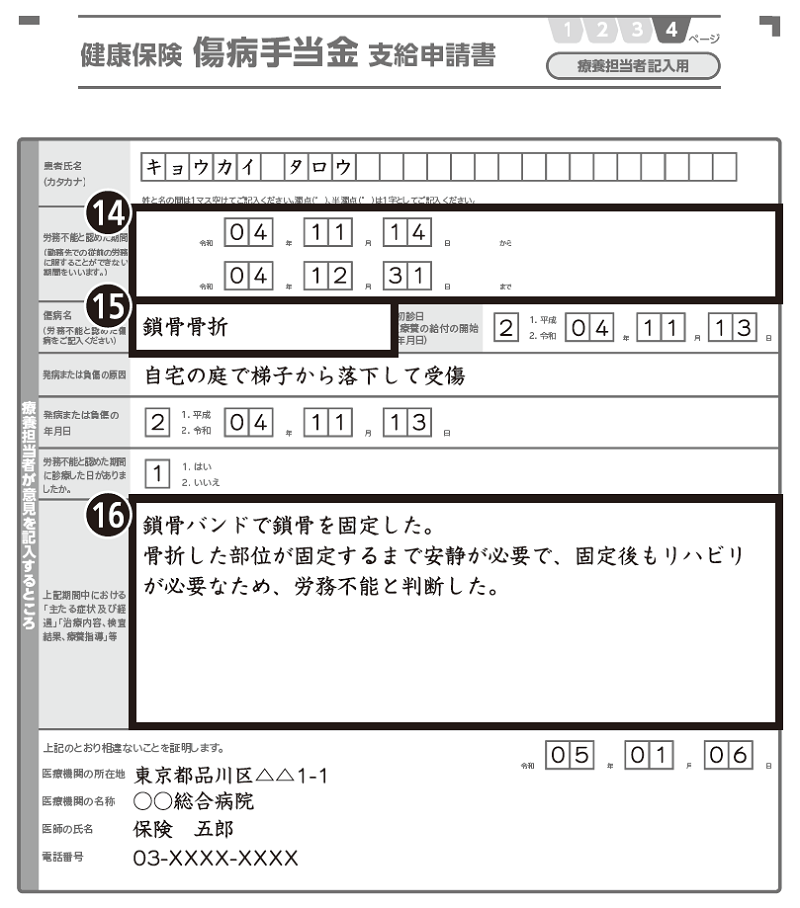

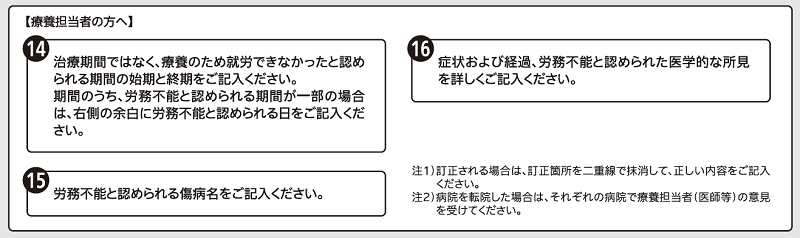

「労務不能」の診断には、お金がかかる(300円程度)

「健康保険傷病手当金支給申請書」の4枚目に、医師に記載してもらう項目があります。

こんな感じです。

この書類の記載は、保険適用となっているため、3割負担で「約300円」のお金がかかることになります。(自費の診断書と違い、安く済みます)

どんな病気(ケガ)が対象になるのか

傷病手当金の支給条件を満たせば、原則、すべての病気(ケガ)が対象となります。

記憶の範囲ですが、僕が手続きさせてもらった「傷病名」をいくつか紹介します。

- うつ病

- 自律神経障害

- 適応障害

- がん

- 関節の炎症(膝や手首)

- 半月板損傷

- 流行性結膜炎

- 腱鞘炎

- 骨折

- 脊髄損傷

- つわり

- 妊娠悪阻

- 切迫流産

- 切迫早産

- 痛風

- 腰椎椎間板ヘルニア

きりがないんで、このへんで・・・

【関連記事】

傷病手当金は、事業主へ申請書を提出してから「1~2か月」で支給される

全国健康保険協会の資料では、傷病手当金が支払われるまでの期間について、次のように案内しています。

よくあるご質問

Q:支払いまで何日かかりますか?

A:協会けんぽでは、給付金のお支払いまでの所要期間を受付から10営業日と定め、迅速なお支払いに努めています。(高額療養費および療養費は除きます)

記入漏れや口座の記入誤り等の不備があると、お支払いまでお時間を要しますので、申請書ご提出の際は、記入漏れ等がないかご確認の上、ご提出いただきますようお願いします。

出典:全国健康保険協会愛知支部「協会けんぽまるわかりガイド」

「受付から10営業日」ということなので、約2週間で入金されることになります。

ただ、先ほど説明したとおり、傷病手当金の申請は、一般的に事業主を通じて行われますので、

- 事業主による書類(申請書)の作成

- 健康保険協会への申請書の提出

などの期間を考慮して、「支給まで、早くても1ヶ月」と考えておいた方がいいと思います。

ちなみに、うちの場合は、次のような流れで「傷病手当金の支給申請」を行うため、

「申請書をいただいてから、1~2か月で支給されます」

と職員さんに案内しています。

【傷病手当金支給申請の流れ】

- 傷病手当金を申請する職員が、申請書を作成し、事業所の担当者へ提出

- 事業所の担当者が申請書の作成・確認をして、社会保険労務士へ送付

- 社会保険労務士から健康保険協会へ申請書を提出

まとめ

ここで、「傷病手当金の支給申請をするときのポイント」についてまとめておきます。

- 仕事を休んだ理由が、業務外での病気やケガであること

- 医師から「労務不能」という診断を受けること

- 待期(連続する3日間)が完成しないと、傷病手当金は支給されない

- 有給休暇を使った日は、傷病手当金は支給されない

- 傷病手当金は、「月額給与」と「仕事を休んだ日数」から計算される

- 傷病手当金の支給期間は、支給開始から最大で1年6ヶ月

- 病気やケガで仕事を休んでいる期間も、社会保険料等は徴収される

- 傷病手当金の申請手続きは、まず、職場の担当者に相談すること

- 「労務不能」の診断料は、保険適用で安い

- 傷病手当金は、すべての病気(ケガ)が対象

- 傷病手当金は、申請から「1~2か月」で支給される

傷病手当金を含め、社会保険加入者って保障が手厚くなっています。

ただ、知らないと使えない制度も多いので、

「こんな制度あったよな~」

ぐらいには、理解しておくことをオススメします。

せっかく社会保険料を払っているのに、制度を利用しないのはもったいないので。

ちなみに、国民健康保険加入者になく、社会保険加入者が使える主な制度は次のとおりです。

- 傷病手当金

- 出産手当金

- 育児休業給付

- 介護休業給付

- 失業保険(基本手当・再就職手当)

- 高年齢雇用継続給付

【関連記事】

また、「傷病手当金」の支給額がある程度わかっていると、必要以上の生命保険等(生活保障)に加入することもなくなります。

生命保険等の加入を検討するときは、事前に、傷病手当金の支給額を試算しておきましょう。

【関連記事】

最後までお読みいただき、ありがとうございます。

【あわせて読みたい】

コメント