この記事では、令和7年分(令和2年分以降)の「公的年金等に係る雑所得の計算方法」について紹介しています。

公的年金等をもらっている人が基礎控除や配偶者控除等の適用を受ける場合、「基礎控除申告書」や「配偶者控除等申告書」に金額を記載する必要があります。

計算自体は、そんなに複雑じゃないので、ぜひ、チェックしてみてください。

なお、「エクセル」が利用できる人は、こちらの記事で自動計算ファイルがダウンロードできます。

公的年金等の範囲

まずは、「公的年金等って、具体的にどれのこと?」についてです。

「公的年金等」の定義は、所得税法によって定められてます。

公的年金等とは、次に掲げるものをいいます(所法35の3、所令82の2)。

イ 国民年金法、厚生年金保険法、国家公務員共済組合法、地方公務員等共済組合法、私立学校教職員共済法、独立行政法人農業者年金基金法及び旧船員保険法の規定に基づく年金、指定共済組合が支給する年金、旧令共済退職年金、廃止前の農林漁業団体職員共済組合法の規定に基づく年金、石炭鉱業者年金

ロ 恩給(一時恩給を除きます。)及び過去の勤務に基づき使用者であった者から支給される年金(廃止前の国会議員互助年金法に規定する普通退職年金及び地方公務員の退職年金に関する条例の規定による退職を給付事由とする年金を含みます。)

ハ 確定給付企業年金法の規定に基づいて支給される年金、特定退職金共済団体の支給する年金、外国年金、中小企業退職金共済法に規定する分割払の方法により支給される分割退職金、小規模企業共済法に規定する共済契約に基づく分割共済金、適格退職年金及び確定拠出年金法に基づいて企業型年金規約又は個人型年金規約により老齢給付金として支給される年金

出典:国税庁「公的年金等の範囲」

読んでも、よくわからないですね・・・

ちなみに、僕が理解できたのは、

- 国民年金

- 厚生年金

- 共済年金

- 確定給付企業年金(年金として受取る場合)

- 確定拠出年金(年金として受取る場合)

って感じです。

公的年金等の所得区分は「雑所得」

公的年金等の所得区分は、所得税法で次のように定められています。

(雑所得)

第三十五条

雑所得とは、利子所得、配当所得、不動産所得、事業所得、給与所得、退職所得、山林所得、譲渡所得及び一時所得のいずれにも該当しない所得をいう。

2 雑所得の金額は、次の各号に掲げる金額の合計額とする。

一 その年中の公的年金等の収入金額から公的年金等控除額を控除した残額

二 その年中の雑所得(公的年金等に係るものを除く。)に係る総収入金額から必要経費を控除した金額

出典:所得税法

なお、「障害年金、遺族年金、母子年金」は非課税所得となるので、「公的年金等に係る雑所得」に含まれません。

また、保険会社などの「個人年金」は、公的年金等に含まず「その他の雑所得」になります。

【関連記事】

公的年金等に係る雑所得の計算方法と公的年金等控除額の算出表

計算式は、次のとおりです。

「公的年金等の収入金額」-「公的年金等控除額」=「公的年金等に係る雑所得の金額」

なお、「公的年金等控除額」の算出は、公的年金等に係る雑所得以外の所得に係る合計所得金額に応じて、次の表を使います。

公的年金等に係る雑所得以外の所得に係る合計所得金額が「1,000万円以下」

| 受給者の区分 | その年中の公的年金等の収入金額(A) | 控除額 |

| 年齢65歳以上の人 | 330万円以下 | 110万円 |

| 330万円超 410万円以下 | (A)×25%+27万5,000円 | |

| 410万円超 770万円以下 | (A)×15%+68万5,000円 | |

| 770万円超 1,000万円以下 | (A)×5%+145万5,000円 | |

| 1,000万円超 | 195万5,000円 | |

| 年齢65歳未満の人 | 130万円以下 | 60万円 |

| 130万円超 410万円以下 | (A)×25%+27万5,000円 | |

| 410万円超 770万円以下 | (A)×15%+68万5,000円 | |

| 770万円超 1,000万円以下 | (A)×5%+145万5,000円 | |

| 1,000万円超 | 195万5,000円 |

公的年金等に係る雑所得以外の所得に係る合計所得金額が「1,000万円超2,000万円以下」

| 受給者の区分 | その年中の公的年金等の収入金額(A) | 控除額 |

| 年齢65歳以上の人 | 330万円以下 | 100万円 |

| 330万円超 410万円以下 | (A)×25%+17万5,000円 | |

| 410万円超 770万円以下 | (A)×15%+58万5,000円 | |

| 770万円超 1,000万円以下 | (A)×5%+135万5,000円 | |

| 1,000万円超 | 185万5,000円 | |

| 年齢65歳未満の人 | 130万円以下 | 50万円 |

| 130万円超 410万円以下 | (A)×25%+17万5,000円 | |

| 410万円超 770万円以下 | (A)×15%+58万5,000円 | |

| 770万円超 1,000万円以下 | (A)×5%+135万5,000円 | |

| 1,000万円超 | 185万5,000円 |

公的年金等に係る雑所得以外の所得に係る合計所得金額が「2,000万円超」

| 受給者の区分 | その年中の公的年金等の収入金額(A) | 控除額 |

| 年齢65歳以上の人 | 330万円以下 | 90万円 |

| 330万円超 410万円以下 | (A)×25%+7万5,000円 | |

| 410万円超 770万円以下 | (A)×15%+48万5,000円 | |

| 770万円超 1,000万円以下 | (A)×5%+125万5,000円 | |

| 1,000万円超 | 175万5,000円 | |

| 年齢65歳未満の人 | 130万円以下 | 40万円 |

| 130万円超 410万円以下 | (A)×25%+7万5,000円 | |

| 410万円超 770万円以下 | (A)×15%+48万5,000円 | |

| 770万円超 1,000万円以下 | (A)×5%+125万5,000円 | |

| 1,000万円超 | 175万5,000円 |

「公的年金等に係る雑所得の金額」の計算例

それでは、実際に計算してみます。

【条件1】

- その年中の公的年金等の収入(見積額) 400万円

- 年齢 65歳以上

- 公的年金等に係る雑所得以外の所得に係る合計所得金額が「1,000万円以下」

条件1の場合、「公的年金等控除額の算出表」の赤字部分に該当しますので、

| 受給者の区分 | その年中の公的年金等 の収入金額(A) |

控除額 |

| 年齢65歳以上の人 | 330万円以下 | 110万円 |

| 330万円超 410万円以下 | (A)×25%+27万5,000円 | |

| 410万円超 770万円以下 | (A)×15%+68万5,000円 | |

| 770万円超 1,000万円以下 | (A)×5%+145万5,000円 | |

| 1,000万円超 | 195万5,000円 | |

| 年齢65歳未満の人 | 130万円以下 | 60万円 |

| 130万円超 410万円以下 | (A)×25%+27万5,000円 | |

| 410万円超 770万円以下 | (A)×15%+68万5,000円 | |

| 770万円超 1,000万円以下 | (A)×5%+145万5,000円 | |

| 1,000万円超 | 195万5,000円 |

4,000,000円 × 0.25 + 275,000円 = 1,275,000円(公的年金等控除額)

4,000,000円 - 1,275,000円 = 2,725,000円(公的年金等に係る雑所得の金額)

となります。

【条件2】

- その年中の公的年金等の収入(見積額) 500万円

- 年齢 65歳以上

- 公的年金等に係る雑所得以外の所得に係る合計所得金額が「1,000万円以下」

条件2の場合、「公的年金等控除額の算出表」の赤字部分に該当しますので、

| 受給者の区分 | その年中の公的年金等 の収入金額(A) |

控除額 |

| 年齢65歳以上の人 | 330万円以下 | 110万円 |

| 330万円超 410万円以下 | (A)×25%+27万5,000円 | |

| 410万円超 770万円以下 | (A)×15%+68万5,000円 | |

| 770万円超 1,000万円以下 | (A)×5%+145万5,000円 | |

| 1,000万円超 | 195万5,000円 | |

| 年齢65歳未満の人 | 130万円以下 | 60万円 |

| 130万円超 410万円以下 | (A)×25%+27万5,000円 | |

| 410万円超 770万円以下 | (A)×15%+68万5,000円 | |

| 770万円超 1,000万円以下 | (A)×5%+145万5,000円 | |

| 1,000万円超 | 195万5,000円 |

5,000,000円 × 0.15 + 685,000円 = 1,435,000円(公的年金等控除額)

5,000,000円 - 1,435,000円 = 3,565,000円(公的年金等に係る雑所得の金額)

となります。

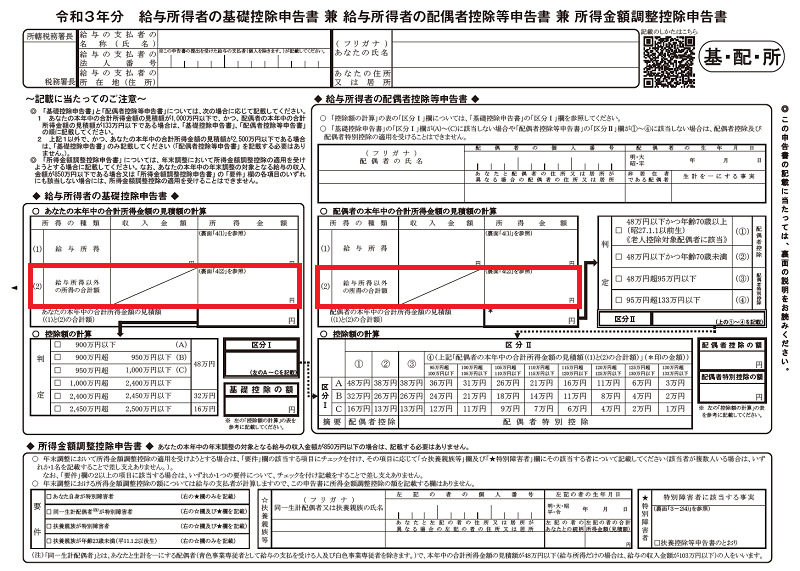

給与所得者の基礎控除・配偶者控除等申告書の記載するところ

基礎控除申告書・配偶者控除等申告書の書き込む項目は、「本年中の合計所得金額の見積額の計算」の赤く囲ったところで、「給与所得以外の所得の合計額」になります。

まとめ

ここで、「公的年金等に係る雑所得の計算方法の手順」についてまとめておきます。

- その年中の公的年金等の収入金額(見積額)を計算する

- 算出表を使って「公的年金等控除額」を計算する

- 「公的年金等の収入金額」から「公的年金等控除額」を引く

公的年金等控除額の算出表を初めて見たときは、

「なんか難しそう・・・」

って感じるかもしれませんが、実際計算してみると結構簡単に算出できますので、ぜひ、やってみてください。

最後までお読みいただき、ありがとうございます。

【あわせて読みたい】

コメント