この記事では、令和7年分の

- ひとり親控除

- 寡婦控除

の要件と「給与所得者の扶養控除等(異動)申告書」の書き方について、まとめています。

こんな人に読んでいただけると嬉しいです。

- シングルで子育てしている人

- ひとり親控除ってなに?

- 控除を受けるにはどうしたらいいの?

ひとり親控除

所得者本人が、ひとり親(条件を満たす、シングルで子育てをしている人)の場合は、35万円の控除が受けられます。

この控除を、「ひとり親控除」と言います。

ひとり親控除の対象となる人の要件

ひとり親とは、原則として、その年の12月31日時点で、

- 婚姻をしていない人

- 配偶者の生死が明らかでない人

のうち、次の3つの要件にいずれも該当する人をいいます。

【要件】

- 生計を一にする子がいること(総所得金額等が58万円以下で、他の人の同一生計配偶者や扶養親族になっていない子に限る)

- 合計所得金額が500万円以下であること

- 事実上婚姻関係と同様の事情にあると認められる者がいないこと(いわゆる、事実婚をしてないこと)

注意点

1の要件は、「生計を一にする子がいること」ですが、総所得金額48万円以下の要件が入っているため、「いわゆる扶養親族の子どもがいること」ということになります。

2の要件「あなたの合計所得金額が500万円以下」は、給与収入だけの場合は「6,777,778円以下」で、合計所得金額が500万円以下となります。

3の要件「事実上婚姻関係と同様の事情にあると認められる者」とは、次の1・2のいずれにも該当しない人をいいます。

- その者が住民票に世帯主と記載されている者である場合には、その者と同一の世帯に属する者の住民票に世帯主との続柄が世帯主の未届の夫又は未届の妻である旨その他の世帯主と事実上婚姻関係と同様の事情にあると認められる続柄である旨の記載がされた者

- その者が住民票に世帯主と記載されている者でない場合には、その者の住民票に世帯主との続柄が世帯主の未届の夫又は未届の妻である旨その他の世帯主と事実上婚姻関係と同様の事情にあると認められる続柄である旨の記載がされているときのその世帯主

出典:国税庁「ひとり親控除及び寡婦控除に関するFAQ(令和2年5月)」

かなり読みづらい文章ですよね・・・

簡単にいうと、住民票の続柄に「夫(未届)」「妻(未届)」の記載がない人ということです。

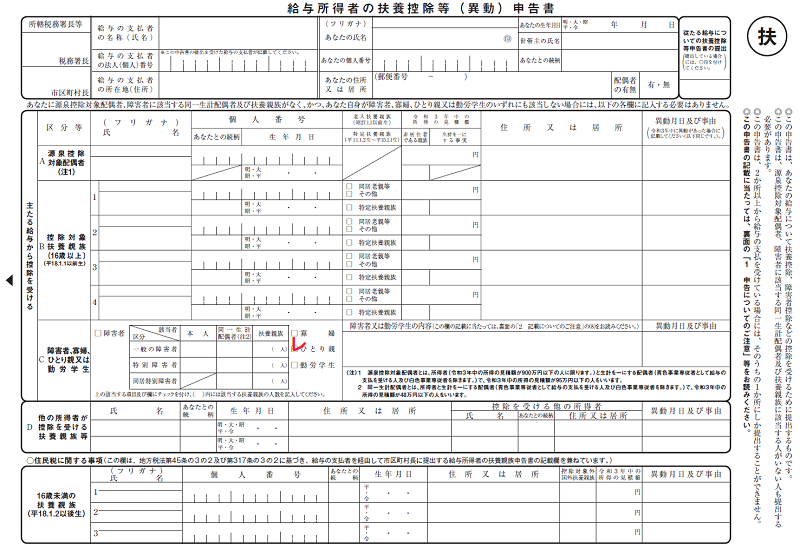

扶養控除等(異動)申告書の書き方

ひとり親控除の申告は、超簡単で、「給与所得者の扶養控除等(異動)申告書」に、チェック(レ)を入れるだけです。

こんな感じで。

拡大すると、こんな感じです。

寡婦控除

所得者本人が、寡婦に該当する場合は、27万円の控除が受けられます。

この控除を、「寡婦控除」と言います。

寡婦控除の対象となる人の要件

寡婦とは、原則として、その年の12月31日時点で、次のどちらかの要件すべてに該当する人をいいます。(ひとり親に該当する人を除きます)

【要件1】

- 夫と離婚した後、婚姻していない者

- 扶養親族を有するもの

- あなたの合計所得金額が500万円以下であること

- 事実上婚姻関係と同様の事情にあると認められる者がいないこと(いわゆる、事実婚なし)

【要件2】

- 夫と死別した後、婚姻していない者、または夫の生死が明らかでない者

- あなたの合計所得金額が500万円以下であること

- 事実上婚姻関係と同様の事情にあると認められる者がいないこと(いわゆる、事実婚なし)

注意点

寡婦控除の要件における、「夫」とは、民法上の婚姻関係にある者をいいます。

扶養親族とは、原則として、その年の12月31日時点で、次の4つの要件のすべてに該当する人をいいます。

- あなたと生計を一にしていること

- 年間の合計所得金額が58万円以下であること(給与のみの場合は給与収入が123万円以下)

- 配偶者以外の親族(6親等内の血族及び3親等内の姻族をいいます。)又は都道府県知事から養育を委託された児童(いわゆる里子)や市町村長から養護を委託された老人であること。

- 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でないこと。

生計を一にするとは、「日常の生活費を共にしている」という意味であり、

- 収入の多い、少ない

- 同居している、してない

- 仕事をしている、してない

は関係ありません。

このとおり。

生計を一にする

日常の生活の資を共にすることをいいます。

会社員、公務員などが勤務の都合により家族と別居している又は親族が修学、療養などのために別居している場合でも、

1.生活費、学資金又は療養費などを常に送金しているときや、

2.日常の起居を共にしていない親族が、勤務、修学等の余暇には他の親族のもとで起居を共にしているときは、

「生計を一にする」ものとして取り扱われます。

出典:国税庁「生計を一にする」

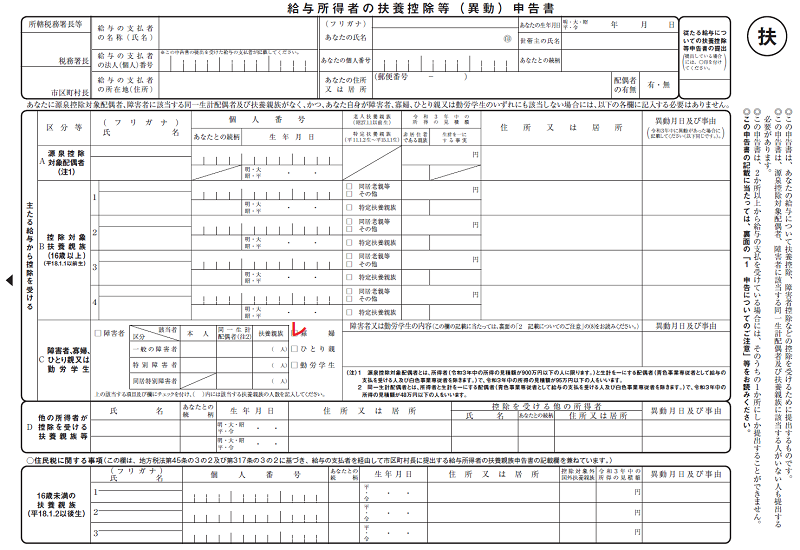

扶養控除等(異動)申告書の書き方

寡婦控除の申告は、ひとり親控除と同様に、「給与所得者の扶養控除等(異動)申告書」に、チェック(レ)を入れるだけです。

こんな感じで。

拡大すると、こんな感じです。

まとめ

ここで、「ひとり親控除・寡婦控除(令和2年分以降)」について、おさらいです。

- ひとり親控除の要件は、「扶養親族の子あり・所得500万円以下・事実婚なし」

- 寡婦控除の要件は、「夫と離別・扶養親族あり・所得500万円以下・事実婚なし」または、「夫と死別・所得500万円以下・事実婚なし」

- 控除額は、ひとり親控除「35万円」、寡婦控除「27万円」

- 控除を受けるには、「給与所得者の扶養控除等(異動)申告書」に、チェック(レ)を入れて事業主へ提出する

僕が仕事をしている医療・介護業界は、ひとり親控除の対象となる人が、比較的多めです。

特に、看護師さんは、断トツです。(僕の経験上です)

看護師さんに、ひとり親控除の対象となる人が比較的多い、主な理由としては、

- 稼ぐ力がある

- 転職のハードルが低く、どこでも働ける

- 院内保育室を持っている病院が多く、子どもを預けられる

というのがあります。

また、看護師(准看護師)資格は、病院の奨学金を利用することで、無料で取得することができるため、ひとり親の方でも、比較的取得しやすいというのも理由の1つだと思います。

【関連記事】

まぁ、そういった事情もあり、「ひとり親控除」について聞かれることが多いんですよね。

なので、頭が混乱しないように、整理しておきました。

令和2年に税制改正もあり、取り扱いが大きく変わりましたので。

【関連記事】

最後までお読みいただき、ありがとうございます。

【あわせて読みたい】

コメント