この記事では、令和7年分(令和4年分以降)における

- 退職所得の計算方法

- 退職所得を自動計算するエクセルファイル(無料)

について紹介・配布しています。

退職所得金額の計算方法は、令和4年分から変更になりました。

退職金等の支給を受けた人(または、受ける人)や支給する人は、基礎控除や配偶者控除等の適用を受ける場合や源泉徴収するときなど、退職所得金額の計算が必要になってきます。

「退職所得金額の計算」は、一見難しそうに感じますが、やってみると結構簡単に計算できますので、ぜひ、チェックしてみてください。

【関連記事】

退職所得の範囲

まずは、「退職所得って、退職金以外に何があるの?」についてです。

「退職所得」とは、所得税法によって定めらており、次のようになっています。

(退職所得)

第三十条

退職所得とは、退職手当、一時恩給その他の退職により一時に受ける給与及びこれらの性質を有する給与(以下この条において「退職手当等」という。)に係る所得をいう。

(退職手当等とみなす一時金)

第三十一条

次に掲げる一時金は、この法律の規定の適用については、前条第一項に規定する退職手当等とみなす。

一 国民年金法、厚生年金保険法(昭和二十九年法律第百十五号)、国家公務員共済組合法(昭和三十三年法律第百二十八号)、地方公務員等共済組合法(昭和三十七年法律第百五十二号)、私立学校教職員共済法(昭和二十八年法律第二百四十五号)及び独立行政法人農業者年金基金法(平成十四年法律第百二十七号)の規定に基づく一時金その他これらの法律の規定による社会保険又は共済に関する制度に類する制度に基づく一時金(これに類する給付を含む。以下この条において同じ。)で政令で定めるもの

二 石炭鉱業年金基金法(昭和四十二年法律第百三十五号)の規定に基づく一時金で同法第十六条第一項(坑内員に関する給付)又は第十八条第一項(坑外員に関する給付)に規定する坑内員又は坑外員の退職に基因して支払われるものその他同法の規定による社会保険に関する制度に類する制度に基づく一時金で政令で定めるもの

三 確定給付企業年金法(平成十三年法律第五十号)の規定に基づいて支給を受ける一時金で同法第二十五条第一項(加入者)に規定する加入者の退職により支払われるもの(同法第三条第一項(確定給付企業年金の実施)に規定する確定給付企業年金に係る規約に基づいて拠出された掛金のうちに当該加入者の負担した金額がある場合には、その一時金の額からその負担した金額を控除した金額に相当する部分に限る。)その他これに類する一時金として政令で定めるもの

出典:所得税法

はっきり言って、よくわからないですよね・・・

なので、僕のわかる範囲で、退職所得となるものをあげておきます。

- 退職金

- 確定給付企業年金の一時金(退職により支払われるもの)

- 確定拠出年金の一時金

退職所得金額の計算方法

退職所得金額の計算式は、退職時の勤続年数などにより、3つに分かれます。

- 勤続年数5年以下で、「退職金等の収入金額-退職所得控除額」が300万円以下の場合

- 勤続年数5年以下で、「退職金等の収入金額-退職所得控除額」が300万円を超える場合

- 勤続年数6年以上の場合

なお、「退職所得控除額」の算出は、次の表を使います。

【退職所得控除額の算出表】

| 勤続年数(A) | 退職所得控除額 |

| 20年以下 |

40万円 ×(A) |

| 20年超 | 800万円 + 70万円 ×((A)-20年) |

それでは、1つずつ説明していきます。

勤続年数5年以下で、「退職金等の収入金額-退職所得控除額」が300万円以下の場合

計算式は、次のとおりです。

(「退職金等の収入金額」-「退職所得控除額」)÷ 2 =「退職所得の金額」

勤続年数5年以下で、「退職金等の収入金額-退職所得控除額」が300万円を超える場合

計算式は、次のとおりです。

150万円+(「退職金等の収入金額」-(300万円+「退職所得控除額」))=「退職所得の金額」

勤続年数6年以上の場合

計算式は、次のとおりです。

(「退職金等の収入金額」-「退職所得控除額」)÷ 2 =「退職所得の金額」

「退職所得の金額」の計算例

それでは、実際に計算してみます。

【条件1】

- その年中の退職金等の収入(見積額) 150万円

- 勤続年数 4年

- 特定役員退職手当等に該当しない

条件1の場合「退職所得控除額の算出表」の「勤続年数20年以下」に該当しますので、

400,000円 × 4年 = 1,600,000円(退職所得控除額)

となります。

次に、「退職金等の収入金額-退職所得控除額」を計算します。

1,500,000円 - 1,600,000円 = 0円

300万円以下に該当しますので、

(1,500,000円 - 1,600,000円)÷ 2 = 0(退職所得の金額)

となります。

【条件2】

- その年中の退職金等の収入(見積額) 300万円

- 勤続年数 5年

- 特定役員退職手当等に該当しない

条件2の場合「退職所得控除額の算出表」の「勤続年数20年以下」に該当しますので、

400,000円 × 5年 = 2,000,000円(退職所得控除額)

となります。

次に、「退職金等の収入金額-退職所得控除額」を計算します。

3,000,000円 - 2,000,000円 = 1,000,000円

300万円以下に該当しますので、

(3,000,000円 - 2,000,000円)÷ 2 = 500,000(退職所得の金額)

となります。

【条件3】

- その年中の退職金等の収入(見積額) 1,000万円

- 勤続年数 5年

- 特定役員退職手当等に該当しない

条件3の場合「退職所得控除額の算出表」の「勤続年数20年以下」に該当しますので、

400,000円 × 5年 = 2,000,000円(退職所得控除額)

となります。

次に、「退職金等の収入金額-退職所得控除額」を計算します。

10,000,000円 - 2,000,000円 = 8,000,000円

300万円超に該当しますので、

1,500,000円 +(10,000,000円 -(3,000,000円 + 2,000,000円))= 6,500,000(退職所得の金額)

となります。

【条件4】

- その年中の退職金等の収入(見積額) 1,000万円

- 勤続年数 18年

- 特定役員退職手当等に該当しない

条件4の場合「退職所得控除額の算出表」の「勤続年数20年以下」に該当しますので、

400,000円 × 18年 = 7,200,000円(退職所得控除額)

(10,000,000円 - 7,200,000)÷ 2 = 1,400,000円(退職所得の金額)

となります。

【条件5】

- その年中の退職金等の収入(見積額) 1,500万円

- 勤続年数 30年

- 特定役員退職手当等に該当しない

条件5の場合「退職所得控除額の算出表」の「勤続年数20年以上」に該当しますので、

8,000,000円 + 700,000円 ×(30年 - 20年)= 15,000,000円(退職所得控除額)

(15,000,000円 - 15,000,000円)÷ 2= 0円(退職所得の金額)

となります。

勤続年数の考え方

退職所得を計算するときの「勤続年数」は、原則として、退職手当等の支払者の下で退職の日まで引き続き勤務した期間の年数になります。(長期欠勤や休職期間も含む)

また、勤続期間に1年に満たない端数があるときは、1年に切り上げます。

ちなみに、確定拠出年金の一時金の場合は、掛金を拠出した期間が「勤続年数」ということになります。

なので、次のような場合は、拠出期間を合算し、勤続年数を算出します。(どちらも勤続年数は、18年となります)

【企業型確定拠出年金のみの場合】

- 前々職 10年間拠出

- 前職 5年間拠出

- 現職 3年間拠出

【企業型・個人型の両方で拠出している場合】

- 企業型 10年間拠出

- 個人型 8年間拠出

「短期退職手当等」とは?

国税庁の資料では、

短期退職手当等とは、退職手当等のうち、退職手当等の支払をする者から短期勤続年数(勤続年数のうち、役員等以外の者としての勤続年数が5年以下であるものをいいます。)に対応する退職手当等として支払を受けるものであって、特定役員退職手当等に該当しないものをいいます。

出典:国税庁「源泉所得税の改正のあらまし 令和3年4月」

となっています。

ちょっと、わかりづらいですよね。

わかりやすく言うと、勤続年数5年以下である職員(役員等を除く)に支給される退職手当等が、「短期退職手当等」に該当するってことです。

さらに言うと、この記事の「退職所得金額の計算方法」における

- 勤続年数5年以下で、「退職金等の収入金額-退職所得控除額」が300万円以下の場合

- 勤続年数5年以下で、「退職金等の収入金額-退職所得控除額」が300万円を超える場合

に該当する「退職金等の収入金額」ってことです。

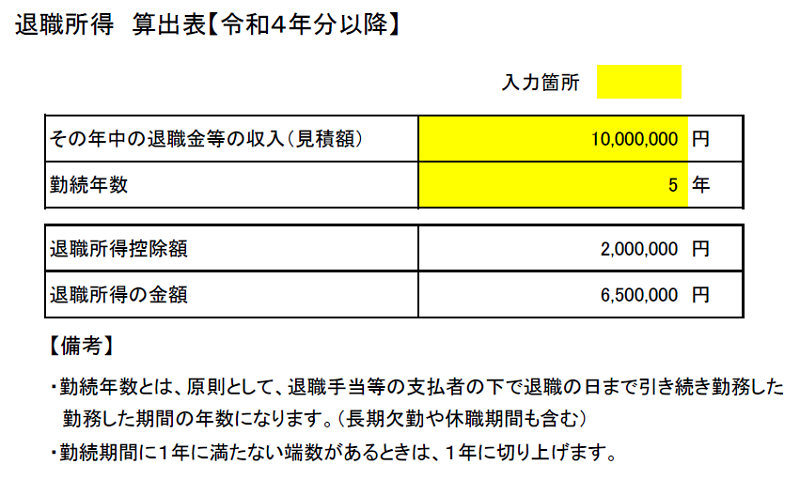

退職所得 算出表 無料ダウンロード(エクセルファイル)

「計算が面倒だな・・・」という人は、使ってみてください。

こんな感じの表になっています。

使い方は、すっごく簡単で、

- その年中の退職金等の収入(見積額)

- 勤続年数

を入力(選択)するだけです。

【退職所得 算出表 ダウンロード(無料)】

まとめ

ここで、「退職所得の計算方法の手順」についてまとめておきます。

- その年中の退職金等の収入金額(場合により見積額)を計算する

- 退職時における勤続年数を確認する

- その退職金等が「特定役員退職手当等」に該当するか確認する

- 算出表を使って「退職所得控除額」を計算する

- 「勤続年数」と「退職金等の収入金額-退職所得控除額」に応じて、退職所得金額の計算を行う。

「条件5」で計算したとおり、退職金等に適用される「退職所得控除」は、すっごく控除額が大きいです。

勤続年数が30年以上の場合、1,500万円の退職金をもらっても、所得金額は0円ですし。

なので、年末調整などで、所得金額の記載をするときは、

「今年は、退職金をもらったから、配偶者控除等の適用は無理だよね~」

などと思わず、計算してみてください。

案外、控除が受けられるかもしれませんよ。

最後までお読みいただき、ありがとうございます。

【あわせて読みたい】

コメント