この記事では、令和2年1月1日(令和2年分)から適用となる、

- 給与所得控除の改正

- 公的年金等控除の改正

- 基礎控除の改正

- 所得金額調整控除の創設

についてまとめています。

こんな人に読んでいただけると嬉しいです。

- 仕事で年末調整を担当している

- 給与収入以外の所得がある

- 年金収入以外の所得がある

- フリーランスや個人事業主として働いている

給与所得控除・公的年金等控除・基礎控除の改正および所得金額調整控除創設のポイント

まずは、各種控除の改正(創設)の概要です。

給与所得控除

- 給与所得控除額の「一律10万円」引き下げ

- 給与所得控除の上限額が適用される「給与等の収入金額」を、「850万円」に引き下げる

- 給与所得控除の上限額を、「195万円」に引き下げる

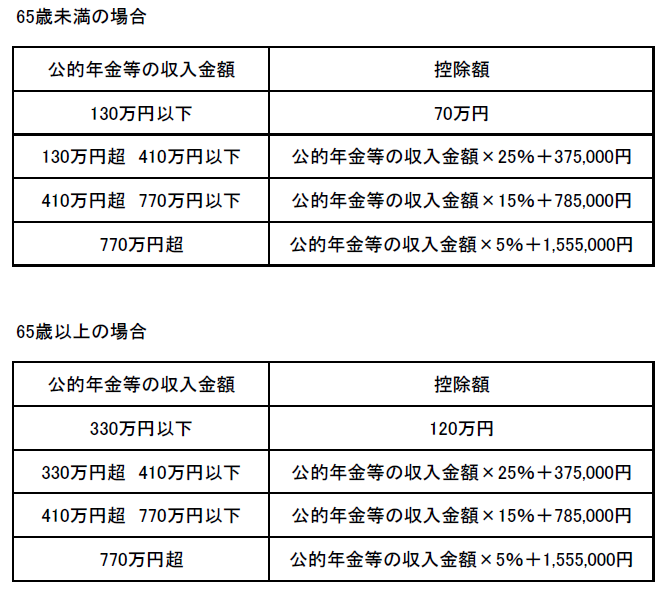

公的年金等控除

- 公的年金等控除額の「一律10万円」引き下げ

- 公的年金等の収入金額が「1,000万円」を超える場合の控除額について、上限(195万円)を設ける

- 公的年金等以外の所得金額が「1,000万円」を超える場合は、さらに控除額を引き下げる

基礎控除

- 基礎控除額の「10万円」引き上げ

- 合計所得金額が、2,400万円を超えると控除額が徐々に引き下げられ、2,500万円を超えると控除額が0円になる

所得金額調整控除

「給与等の収入金額」が850万円を超える人で、23歳未満の扶養親族や特別障害者である扶養親族等を有する場合に、最大15万円の控除を行う

それでは、1つずつ、詳しく説明していきます。

給与所得控除の改正

給与所得控除額の一律10万円の引き下げや「給与等の収入金額」および「控除額」の引き下げにより、給与所得控除額は次のようになります。

【改正後(令和2年分から適用)】

| 給与等の収入金額 | 給与所得控除額 |

| 1,625,000円以下 | 550,000円 |

| 1,625,000円超 1,800,000円以下 | その収入金額×40%-100,000円 |

| 1,800,000円超 3,600,000円以下 | その収入金額×30%+80,000円 |

| 3,600,000円超 6,600,000円以下 | その収入金額×20%+440,000円 |

| 6,600,000円超 8,500,000円以下 | その収入金額×10%+1,100,000円 |

| 8,500,000円超 | 1,950,000円 |

【改正前】

| 給与等の収入金額 | 給与所得控除額 |

| 1,625,000円以下 | その収入金額×40% |

| 1,800,000円超 3,600,000円以下 | その収入金額×30%+180,000円 |

| 3,600,000円超 6,600,000円以下 | その収入金額×20%+540,000円 |

| 6,600,000円超 10,000,000円以下 | その収入金額×10%+1,200,000円 |

| 10,000,000円超 | 2,200,000円 |

「給与所得控除額」が、すべての収入範囲で、10万円ずつ減額になっています。

また、「給与等の収入金額」の上限が、1,000万円から850万円に引き下げられ、その控除額も、220万円から195万円に変更となっています。

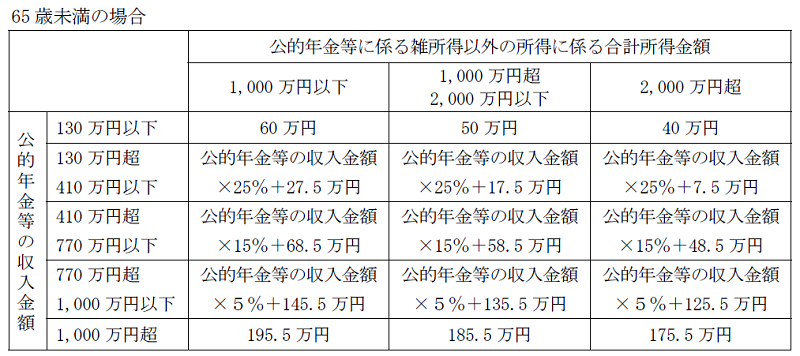

公的年金等控除の改正

公的年金等控除額の一律10万円の引き下げや「控除額」の上限設定により、公的年金等控除額は次のようになります。

【改正後(令和2年分から適用)】

出典:国税庁「平成30年分 所得税の改正のあらまし」

【改正前】

改正後の公的年金等控除額の算出表は、結構、複雑な表になっていますが、「公的年金等に係る雑所得以外の所得」で、1,000万円を超える人は少ないでしょうから、基本的には、1,000円以下の所を確認しておけばいいかと思います。

【関連記事】

基礎控除の改正

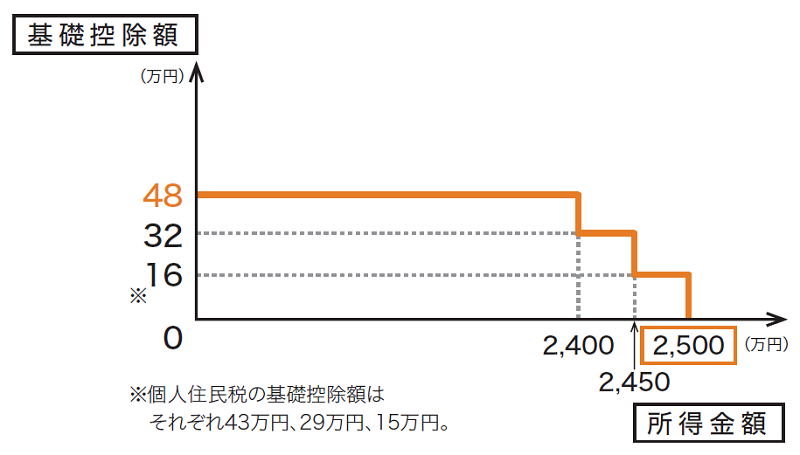

基礎控除額の「10万円」引き上げや「所得制限の設定」により、基礎控除額は次のようになります。

【改正後(令和2年分から適用)】

| 合計所得金額 | 基礎控除額 |

| 2,400万円以下 | 48万円 |

| 2,400万円超 2,450万円以下 | 32万円 |

| 2,450万円超 2,500万円以下 | 16万円 |

| 2,500万円超 | 0円 |

こんなイメージです。

出典:財務省「平成30年度 税制改正」

【改正前】

所得の多い・少ないに関係なく、一定金額「38万円」を控除する

所得額が2,400円を超える人を除き、すべての人の基礎控除額が「38万円から48万円に増える」ことになります。

なお、所得制限が設けられることにより、年末調整で基礎控除の適用を受けるには、

「給与所得者の基礎控除申告書」

の提出が必要になります。

今までは、勝手に基礎控除が適用になってたんですけどね・・・

根拠は、このとおりです。

基礎控除の見直しが行われました。

この改正は、令和2年分以後の所得税について適用されます。

年末調整において基礎控除の額に相当する金額の控除を受ける場合には、所要の事項を記載した「給与所得者の基礎控除申告書」を提出しなければならないこととされました。

出典:国税庁「源泉所得税の改正のあらまし(令和元年5月)」

所得金額調整控除の創設

子育て等に配慮する観点から、「給与等の収入金額」が850万円を超えている人であっても、次のいずれかに該当する場合は、「所得金額調整控除」を受けることができます。

- 特別障害者

- 23歳未満の扶養親族を有するもの

- 特別障害者である同一生計配偶者を有する者

- 特別障害者である扶養親族を有する者

控除額は、最大で15万円となっており、次のように算出されます。

給与等の収入金額(その給与等の収入金額が1,000万円を超える場合には、1,000万円)から850万円を控除した金額の10%に相当する金額を、給与所得の金額から控除する

出典:国税庁「源泉所得税の改正のあらまし(令和元年5月)」

また、給与所得と年金所得の両方を有する人については、次の取扱いにより、給与所得の金額から10万円の控除が適用されます。

その年の給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額がある居住者で、給与所得控除後の給与等の金額及び公的年金等に係る雑所得の金額の合計額が10万円を超えるものの総所得金額を計算する場合には、給与所得控除後の給与等の金額(10 万円を限度)及び公的年金等に係る雑所得の金額(10万円を限度)の合計額から10万円を控除した残額を、給与所得の金額から控除する

出典:国税庁「平成30年分 所得税の改正のあらまし」

かなり、読みづらい文章ですが、要するに、

「給与所得」と「公的年金等に係る雑所得」の両方がある人の税負担が増えてしまわないようにした

ということです。

どういうことかと言うと、「給与所得」と「公的年金等に係る雑所得」の両方がある人の場合、

- 給与所得控除 + 公的年金等控除 = 20万円の引き下げ

- 基礎控除 10万円引き上げ

となり、税負担が増えてしまいます。

そうなってしまわないように、給与所得控除・公的年金等控除、どちらか片方の「控除額(10万円)の引き下げ」分を相殺しています。

それが、所得金額調整控除における、上記の取り扱いです。

なお、年末調整で、所得金額調整控除の適用を受けるには、

「所得金額調整控除申告書」

の提出が必要になります。(様式は、まだ発表されていません)

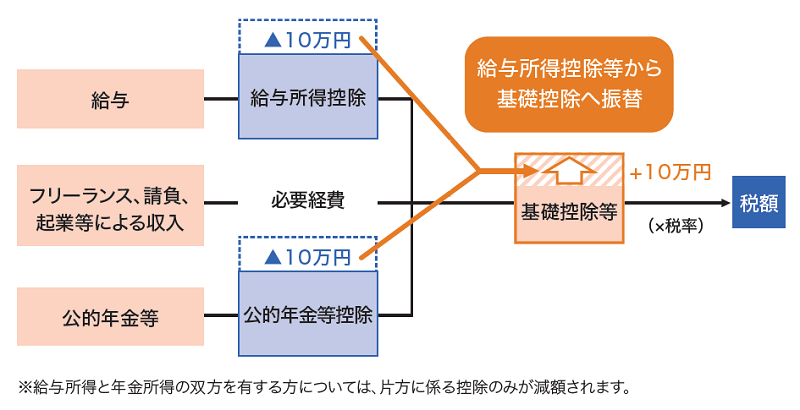

給与所得控除・公的年金等控除から基礎控除への振替

今回紹介している、

- 給与所得控除の引き下げ

- 公的年金等控除の引き下げ

- 基礎控除の引き上げ

- 所得金額調整控除の創設

をわかりやすく一言でいうと、「給与所得控除・公的年金等控除から基礎控除への振替」です。

給与所得控除・公的年金等控除から引き下げた控除額(10万円)を、そのまま基礎控除に上乗せしてますので。

【給与所得控除・公的年金等控除から基礎控除への振替イメージ】

なので、

- 会社員やパート(アルバイト)で、給与収入しかない人

- 年金収入しかない人

については、今回の改正の影響を、ほぼ受けません。(所得が多い人を除きます)

もちろん、いわゆる扶養の範囲(103万円の壁など)も変わりません。

内訳が変わるだけなんで。

【改正前】

- 給与所得控除 65万円 + 基礎控除 38万円 = 103万円

- 公的年金等控除 120万円 + 基礎控除 38万円 = 158万円(65歳以上)

- 公的年金等控除 70万円 + 基礎控除 38万円 = 108万円(65歳未満)

【改正後(令和2年から)】

- 給与所得控除 55万円 + 基礎控除 48万円 = 103万円

- 公的年金等控除 110万円 + 基礎控除 48万円 = 158万円(65歳以上)

- 公的年金等控除 60万円 + 基礎控除 48万円 = 108万円(65歳未満)

【関連記事】

ただ、給与収入や公的年金収入以外の所得がある人などは、控除が受けられなくなる場合がありますので、注意が必要です。

ちなみに、フリーランスや個人事業主として働いている人は、10万円ですが、控除額が増えるので嬉しい改正となります。

まとめ

政府の資料によると、今回紹介した税制改正は、

「働き方の多様化を踏まえ、働き方改革を後押しする」

という観点から行ったものとのことです。

たしかに、フリーランスなどで働く人が増えましたので、働き方の変化にあわせて税制の見直しも必要だと思います。

ただ、年末調整を担当している側からすると、制度が複雑になるほど、事務作業が煩雑になりますので、

- もっと、わかりやすい制度にしてほしい

- できる限り手続きを簡略化してほしい

と心から思いました。

だって、令和2年からの税制改正で、年末調整で職員さんから提出してもらう書類が、

- 給与所得者の扶養控除等(異動)申告書

- 給与所得者の保険料控除申告書

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書

- 給与所得者の配偶者控除等申告書

- 給与所得者の基礎控除申告書 ※追加

- 所得金額調整控除申告書 ※追加

の最大6枚になるんですよ。

さすがに、ちょっと、多すぎだと思いませんか?

全員分、チェックする人の身にもなってほしいです・・・(笑)

【追記(R1.9.15)】

「令和元年分 年末調整のしかた」によると、

- 給与所得者の配偶者控除等申告書

- 給与所得者の基礎控除申告書 ※追加

- 所得金額調整控除申告書 ※追加

は、兼用様式として、1枚になる予定とのことです。

また、令和2年分からの「給与所得者の扶養控除等(異動)申告書」については、住民税に関する事項が改定になります。

詳しくは、こちらの記事でまとめていますので、ぜひ、チェックしてみてください。

最後までお読みいただき、ありがとうございます。

【あわせて読みたい】

コメント

給与所得控除の改正の表は、間違っていないでしょうか?

改正後

1,800,000円超 3,600,000円以下 その収入金額×30%-80,000円

→+80,000円では?

改正前

3,600,000円超 6,600,000円以下 その収入金額×30%+180,000円

3,600,000円超 6,600,000円以下 その収入金額×20%+540,000円

→2行ありますが、上の方は間違いでは?

ヤスさん

ご指摘いただき、ありがとうございます。

大変、助かりました。

そして、誤りについて、修正させていただきました。

以後、確認を徹底いたします。(申し訳ありません)

本当に、ありがとうございました。