この記事では、年末調整を理解するための

- 年末調整を行う理由

- 源泉徴収のしくみ

- 源泉徴収税額と所得税額(年税額)の違い

について紹介しています。

なお、以前の記事「年末調整のための所得税のしくみと計算手順」の続編みたいなもので、制度が複雑な「年末調整」について、少しだけ理解を深めることを目的にしてます。

【この記事を書くときに意識したこと】

- 極力、細かい説明や難しいことは省く(わかりやすさ重視)

- 「パッ」と見てわかること

- 社会人1年目の過去の自分に教えたいこと

年末調整を行う理由(国税庁の「年末調整のしかた」によると)

給与の支払者は、毎月(毎日)の給与の支払の際に所定の源泉徴収税額表によって所得税及び復興特別所得税の源泉徴収をすることになっていますが、その源泉徴収をした税額の1年間の合計額は、給与の支払を受ける人の年間の給与総額について納めなければならない税額(年税額)と一致しないのが通常です。

この一致しない理由は、その人によって異なりますが、

①源泉徴収税額表は、年間を通して毎月の給与の額に変動がないものとして作られていますが、実際は年の中途で給与の額に変動があること、

②年の中途で控除対象扶養親族の数などに異動があっても、その異動後の支払分から修正するだけで、遡って各月の源泉徴収税額を修正することとされていないこと、

③生命保険料や地震保険料の控除などは、年末調整の際に控除することとされていることなどがあげられます。

このような不一致を精算するため、1年間の給与総額が確定する年末にその年に納めるべき税額を正しく計算し、それまでに徴収した税額との過不足額を求め、その差額を徴収又は還付し精算することが必要となります。

この精算の手続を「年末調整」と呼んでいます。

出典:国税庁「年末調整のしかた」

年末調整初心者には、ちょっと難しいですよね・・・

なので、もうちょっとわかりやすくしてみます。

年末調整は、1年間の所得税額(年税額)を確定し精算する手続き

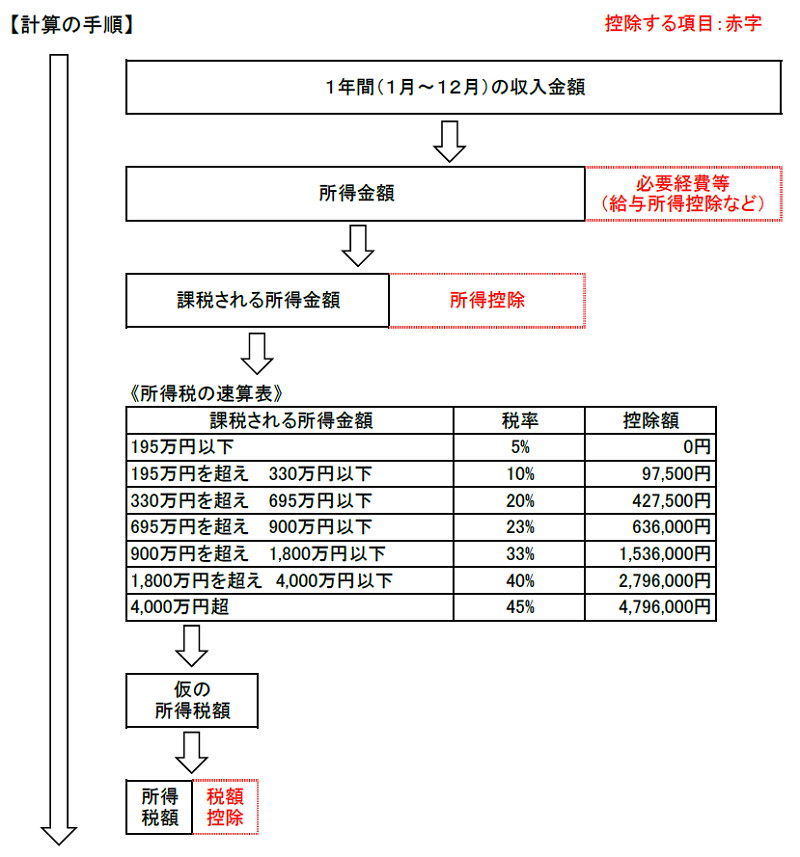

本来、所得税とは、1年間の収入が確定しないと計算できません。

こんな感じに。(所得税の計算イメージ)

でも、会社員などの給与所得者は、毎月の給与や賞与から所得税が天引きされてますよね。

本来、1年間の収入が確定しないと計算できないはずなのに・・・

実は、この天引きされている所得税とは、「仮の所得税額(予想額)」なんです。

わかりやすく言うと、

「今月の給与がこのぐらいなら、年間の収入はこのぐらいになるだろうから、先に所得税を引いておこう」

って感じです。

なので、次の2つには必ず差額が生じます。

- 仮の所得税額

- 1年間の収入が確定したときに計算される所得税額

差額をそのままにしておくと、所得税を払い過ぎたり、足りなかったりしますので、「年末調整」という手続きで、この差額(過不足)を精算しているのです。

また、1年間の収入が確定したときに計算される所得税額のことは、「年税額」と言われます。

源泉徴収税額と所得税額(年税額)が一致しない「3つの理由」

源泉徴収税額表は、毎月の給与額に変動がないものとして作られている

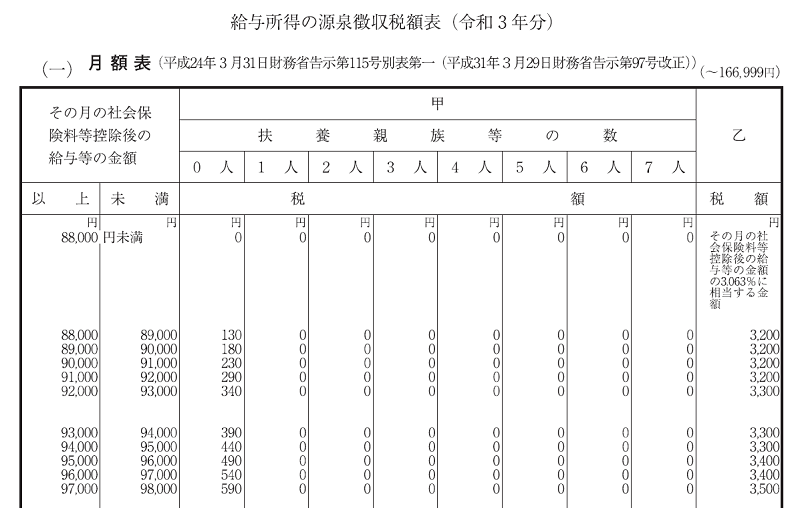

源泉徴収税額は、「源泉徴収税額表」によって計算されます。

本来、1年間の収入が確定しないと計算できない「所得税」を、毎月の給与額から予想しているので、「源泉徴収税額表」には毎月の給与変動(残業代などの手当の変動)が加味されていません。

なので、当然、「所得税額(年税額)」と一致するわけありません。

というより、「そもそも、一致させるつもりはない」ってことですね。

ちなみに「源泉徴収税額表」とは、こんな表です。

出典:国税庁「源泉徴収税額表」

控除対象者(扶養)の変更があっても、遡って源泉徴収税額を修正しない

本来、「配偶者控除」や「扶養控除」の適用が受けられるかどうかは、その年の12月31日現在の状況で判断します。

でも、「源泉徴収」の場合は、月ごとに「配偶者控除」や「扶養控除」の適用が判断され、源泉徴収税額が計算されます。

なので、12月に子どもが生まれて扶養に入れた場合、1月~11月は、扶養親族(扶養控除)が1名少ない状態で源泉徴収されていることになります。

また、遡って「源泉徴収税額」を修正しないわけですから、当然、「所得税額(年税額)」と一致するわけがありません。

生命保険料などの控除は、年末調整で控除することになっている

「所得控除」「税額控除」の中には、年末調整の際に行うと決められているものがあります。

主なものは、

- 配偶者特別控除(一部)

- 生命保険料控除

- 地震保険料控除

- 社会保険料控除(給与から控除されているものを除く)

- 小規模企業共済等掛金控除(確定拠出年金等の掛金)

- 住宅借入金等特別控除(住宅ローン減税)

⇒1年目は確定申告が必要

って感じです。

そもそも、「源泉徴収税額表」に加味されてないんですから、「所得税額(年税額)」と一致するわけないですよね。

源泉徴収のしくみ

源泉徴収とは、所得税を毎月の給与(賞与を含む)から天引きすることです。

そして、源泉徴収される税額は、

【毎月の給与の場合】

- 給与所得者の扶養控除異動申告書

- 給与所得の源泉徴収税額表

により計算され、

【賞与の場合】

- 給与所得者の扶養控除異動申告書

- 賞与に対する源泉徴収税額の算出率の表

により計算されます。

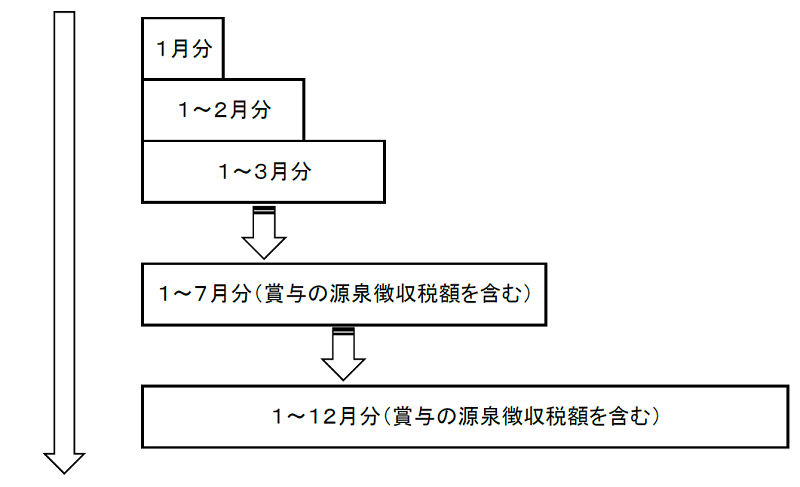

そして、源泉徴収税額表等から計算された毎月の所得税額を1年間積み上げていきます。

こんな感じです。(源泉徴収のイメージ)

結果、1年間積み上げた「1~12月分の源泉徴収税額」が、「所得税額(年税額)」と比較されるわけです。

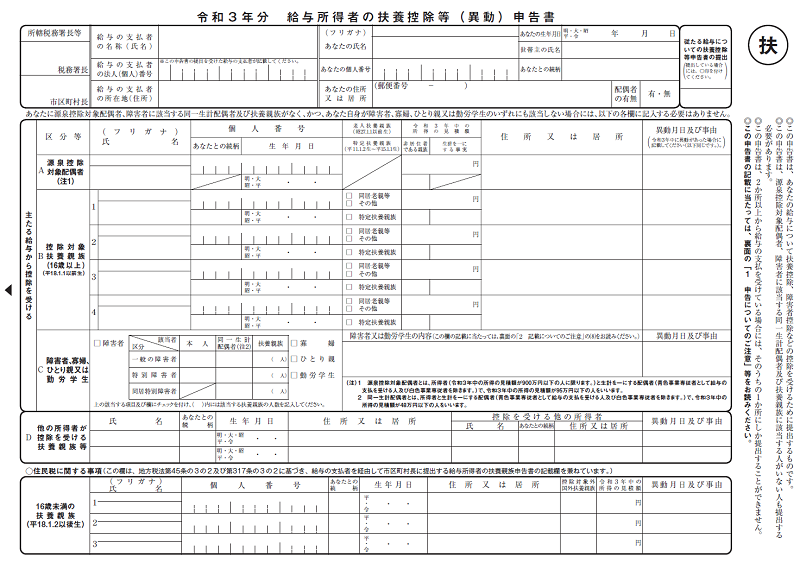

ちなみに、「給与所得者の扶養控除異動申告書」とはこんな様式です。

源泉徴収税額と所得税額(年税額)の違いを試算してみると

概算ではありますが、2つの条件で、

- 源泉徴収税額

- 所得税額(年税額)

の違い(差額)がどのくらい出るか計算してみます。

条件1

- あなたの年齢 45歳

- 配偶者あり(収入:80万円)

- 子ども1人(16歳)

- 月額給与 40万円(交通費6,500円を含む)

- 1回の賞与額 70万円(7月・12月支給)

- 住宅ローン減税なし

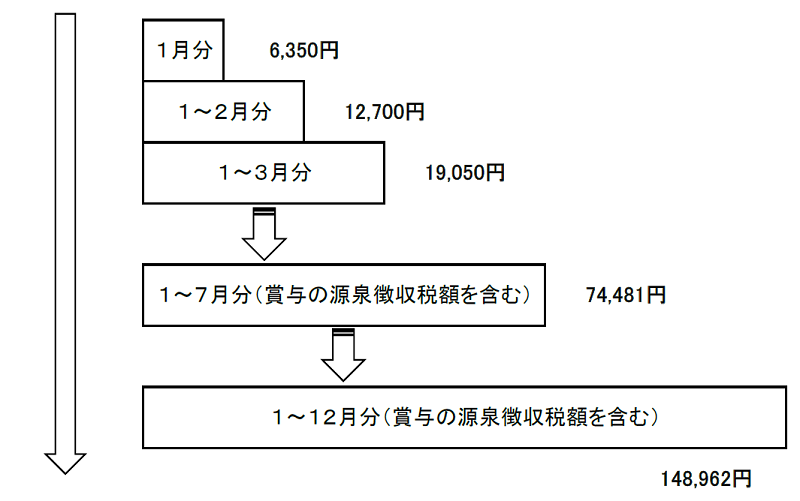

- 毎月の源泉徴収税額 6,350円

- 賞与1回の源泉徴収税額 36,381円

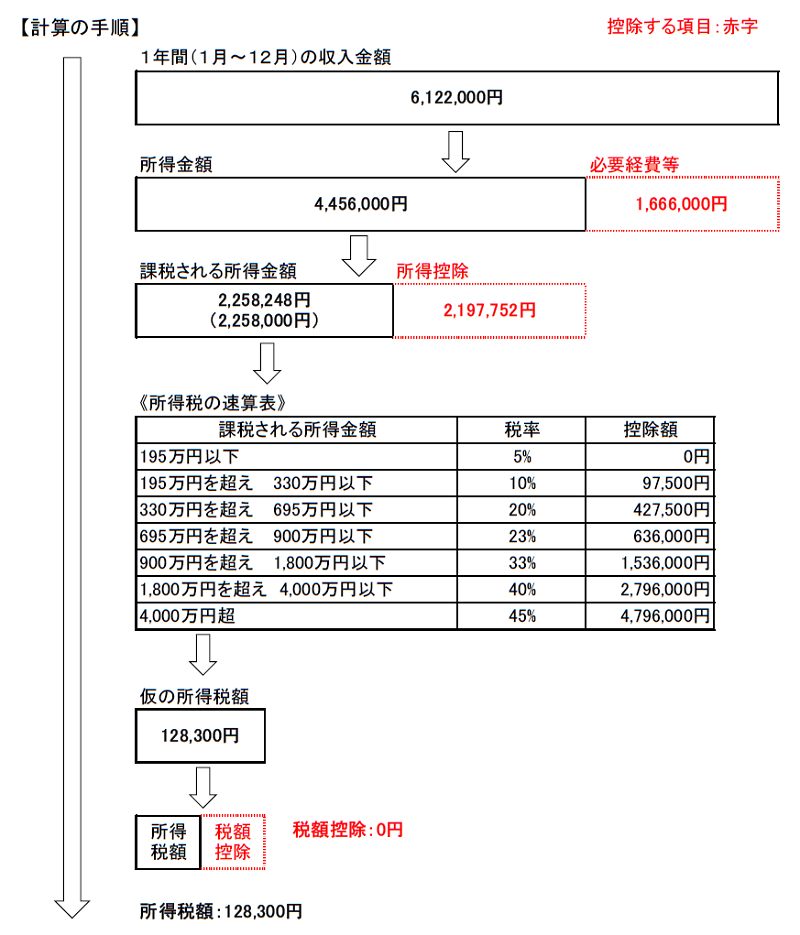

【源泉徴収税額】

【所得税額(年税額)】

結果、

- 源泉徴収税額 148,962円

- 所得税額(年税額) 128,300円

となり、

差額の「20,662円」が、年末調整で戻ってくることになります。

条件2

- あなたの年齢 35歳

- 配偶者あり(収入:80万円)

- 子ども2人(10歳、7歳)

- 月額給与 30万円(交通費6,500円を含む)

- 1回の賞与額 50万円(7月・12月支給)

- 住宅ローン減税あり(80,000円)

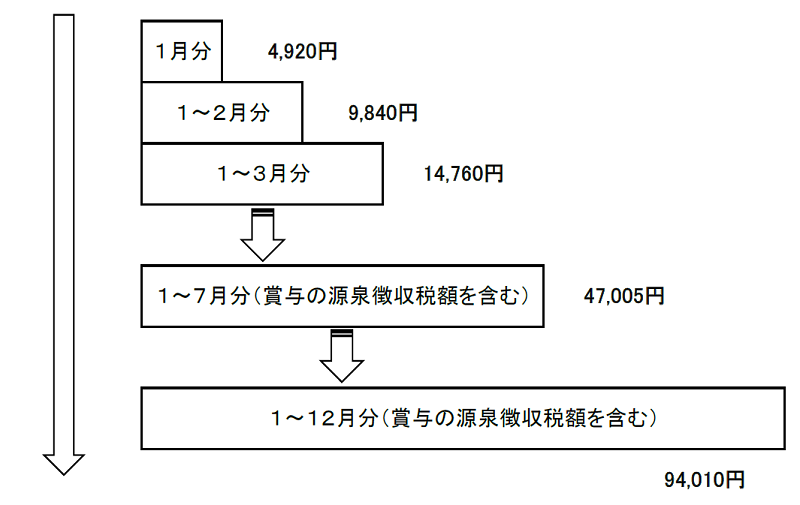

- 毎月の源泉徴収税額 4,920円

- 賞与1回の源泉徴収税額 17,485円

【源泉徴収税額】

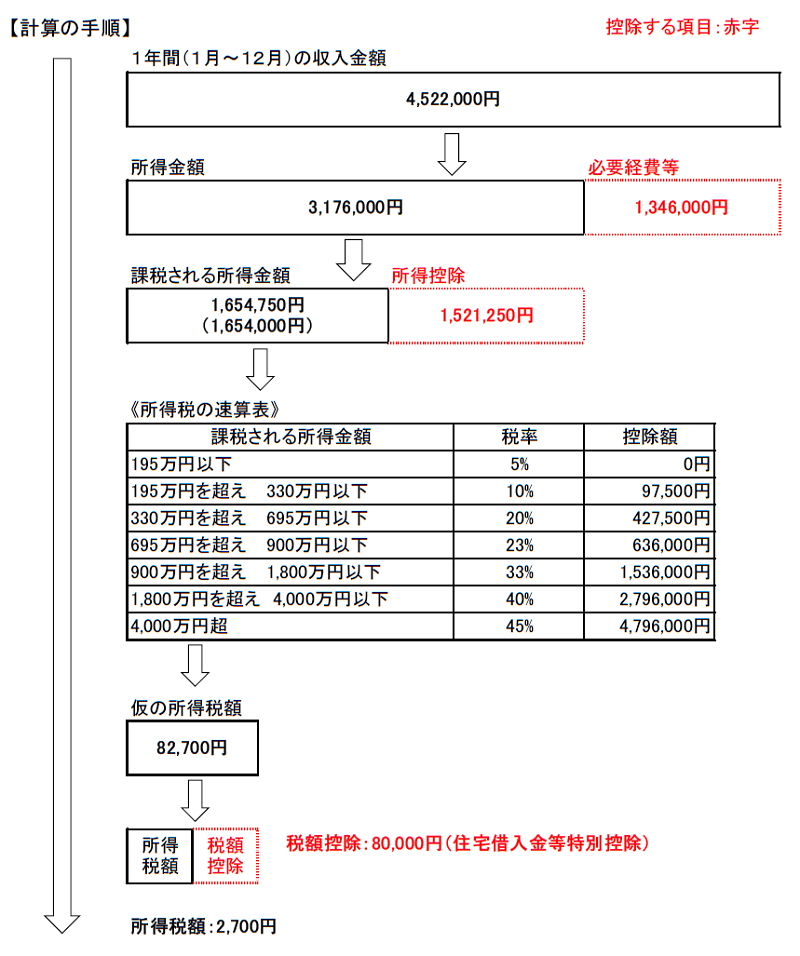

【所得税額(年税額)】

結果、

- 源泉徴収税額 94,010円

- 所得税額(年税額) 2,700円

となり、

差額の「91,310円」が、年末調整で戻ってくることになります。

まとめ

ここで「年末調整の役割と源泉徴収のポイント」についておさらいしておきます。

- 年末調整は、「源泉徴収税額」と「所得税額(年税額)」の差額を精算する手続き

- 差額が生じる理由は、「月額給与の変動」「扶養親族等の数の異動」「年末調整時の各種控除」

- 源泉徴収とは、所得税を毎月の給与(賞与)から天引きすること

- 源泉徴収税額は、「仮の所得税額(予想額)」

- 一般的に「源泉徴収税額」の方が金額が高くなるため、年末調整で払い過ぎた所得税が戻ってくる

「年末調整」は、「源泉徴収」とセットで考えないとなかなか理解しづらいと思います。

なぜなら、年末調整は「源泉徴収」の最後の仕上げだからです。

なので、年末調整を勉強するなら、まず、毎月の源泉徴収から年末調整までの全体の流れを掴むのが「最初のステップ」だと思います。

どちらの制度も複雑で、アタマが「ごちゃごちゃ」になっちゃうんですが、少しつづ年末調整の理解を深めてみてはいかがでしょうか。

最終的には、節税に繫がると思いますし。

最後までお読みいただき、ありがとうございます。

【あわせて読みたい】

コメント