「所得税の計算」や「年末調整の手続き」って、制度が複雑で難しくないですか?

制度について、「パッ」と読んだだけだと、何がなんだかわからないし・・・

僕が初めて年末調整を担当したときは、年末調整の役割や「収入、所得、控除、源泉徴収」などの言葉の意味もわからず、ただ言われた確認作業を繰り返すだけでした。

でも、何年かして「所得税のしくみ」がわかってくると、霧が晴れたように、年末調整の意味と役割がわかるようになりました。(まだまだ、わからないことが多いですが・・・)

ほんと、今思えば「最初に説明してよ~」って感じです。(笑)

そこで、この記事では、年末調整を理解するために最初に知っておきたい「所得税のしくみ」として、

- 所得税のしくみと計算手順

- 収入と所得の違い

- 所得控除と税額控除の違い

についてまとめています。

「年末調整について知りたい」という人に読んでいただけると嬉しいです。

ちなみに、次のことを意識して書いています。

- 極力、細かい説明や難しいことは省く(わかりやすさ重視)

- 「パッ」と見てわかること

- 入職1年目の過去の自分に教えたいこと

所得税額は、1年間(1月~12月)の総収入から計算する

国税庁の説明では、

所得税は、個人の所得に対してかかる税金で、1年間の全ての所得から所得控除を差し引いた残りの課税所得に税率を適用し税額を計算します。

出典:国税庁「所得税のしくみ」

となっています。

ちょっと、わかりづらいですよね・・・

なので、もうちょっと、わかりやすくしてみます。

- 1年間(1月~12月)の給料・賞与の合計額から、「所得税の対象になる金額」を計算する

- 「所得税の対象になる金額」に応じた、所得税率(5~45%)を掛ける

- 計算結果が、「所得税額」となる

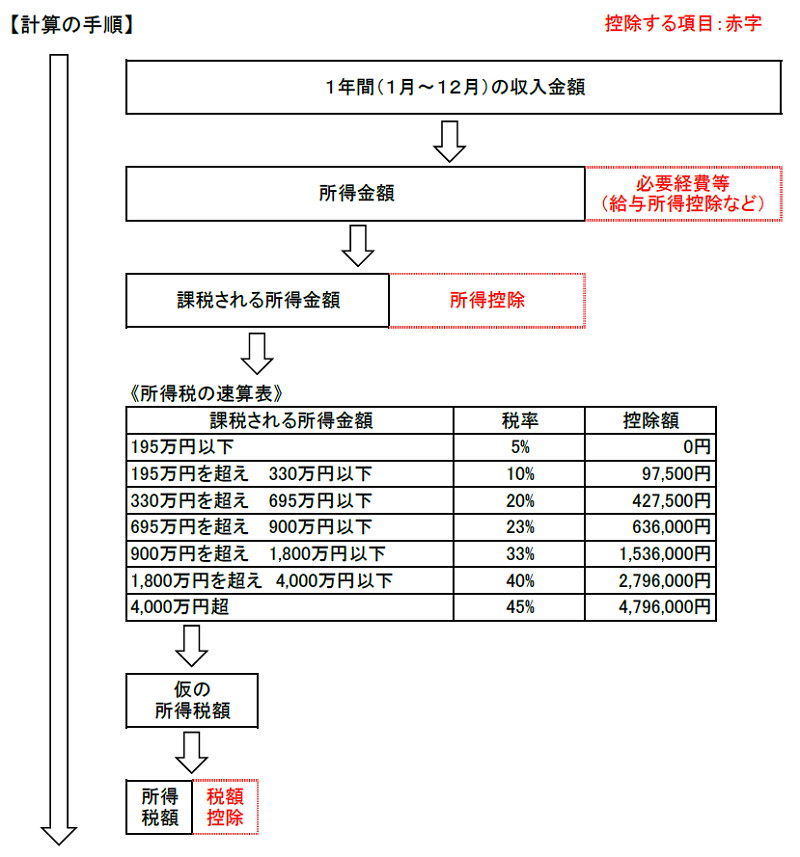

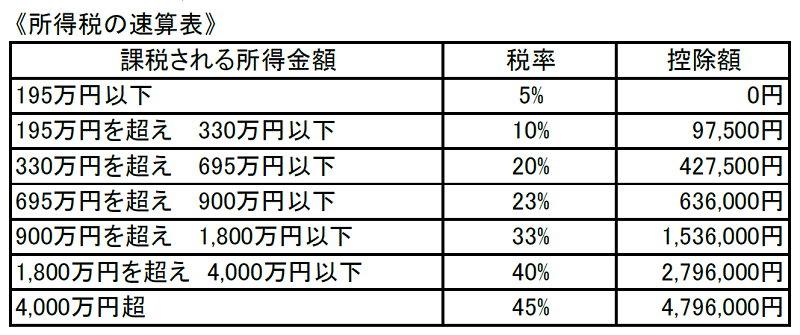

所得税額は「5つの手順」で計算される

所得税額は、次の手順で計算していきます。

所得税額の計算手順

【所得税額を計算する「5つの手順」】

- 「1年間の収入金額」から「必要経費等(給与所得控額)」を引く

⇒残った金額は「所得金額」と言います - 「所得金額」から「所得控除」を引く

⇒残った金額は「課税される所得金額」と言います - 「課税される所得金額(千円未満の端数金額を切り捨てる)」に「所得税の速算表」を適用し、「仮の所得税額」を算出する

- 「仮の所得税額」から「税額控除」を引く

- 最終的に残った金額が「所得税額」となる

主な所得控除

所得控除の適用を受けることで、「課税される所得金額」を少なくすることができます。

- 医療費を支払ったとき(医療費控除)

- 社会保険料控除

- 小規模企業共済等掛金控除

- 生命保険料控除

- 地震保険料控除

- 寄付金控除(ふるさと納税など)

- 障害者控除

- 寡婦控除

- ひとり親控除

- 寡夫控除

- 勤労学生控除

- 扶養控除

- 配偶者控除

- 配偶者特別控除

- 基礎控除

所得控除の詳しい説明は、国税庁の公式サイトを。

【関連記事】

主な税額控除

税額控除は、「所得税額」そのものを少なくすることができます。

- マイホームの取得等と所得税の税額控除

⇒住宅借入金等特別控除(住宅ローン減税) - 外国税額控除

- 配当所得があるとき(配当控除)

- 政党等寄附金特別控除制度

- 認定NPO法人に寄附をしたとき

- 公益社団法人等に寄附をしたとき

- 試験研究費の総額に係る税額控除制度

- 特別試験研究に係る税額控除制度

- 雇用者の数が増加した場合の税額控除

- 雇用者給与等支給額が増加した場合の税額控除

なので、その他の「税額控除」は結構レアかも。

詳しい説明は、国税庁の公式サイトを。

「5つの手順」で、実際に所得税額を試算してみると

2つの条件で、所得税額を計算してみます。

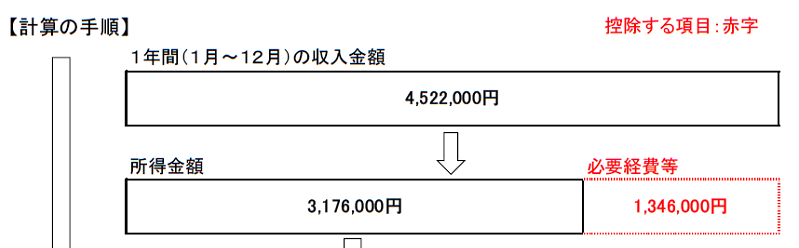

条件1

- あなたの年齢 45歳

- 配偶者あり(収入80万円)

- 子ども1人(16歳)

- 月額給与 40万円(交通費6,500円を含む)

- 年間賞与額 140万円

- 住宅ローン減税なし

所得税額の計算手順

計算手順を詳しく説明すると

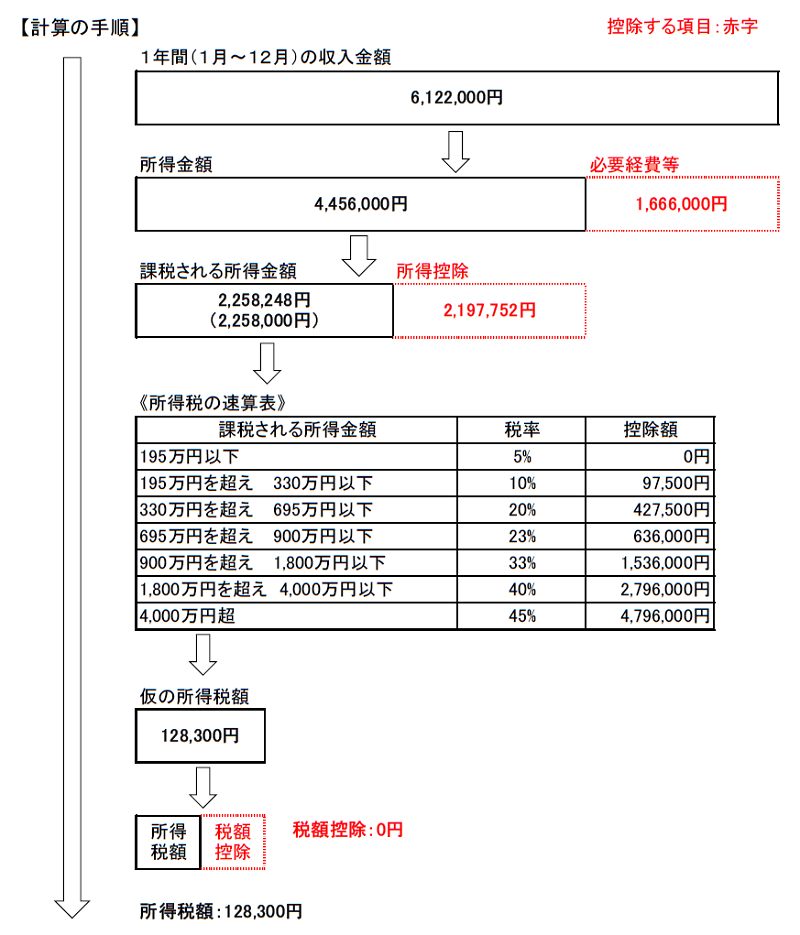

まず、「1年間(1月~12月)の収入金額」を次のように求めます。

400,000円(給与)- 6,500円(通勤手当)= 393,500円

393,500円 × 12ヵ月 = 4,722,000円(1年間の給与合計)

4,722,000円 + 1,400,000円(賞与)= 6,122,000円(1年間の収入)

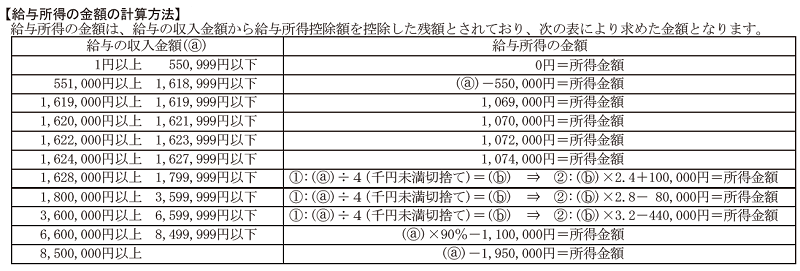

次に、6,122,000円の「所得金額」を、次の表に当てはめて計算します。

出典:国税庁「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」

6,122,000円 ÷ 4 = 1,530,000円

1,530,000円 × 3.2 - 440,000円 = 4,456,000円(給与所得金額)

算出された「給与所得金額」から、「所得控除」を引きます。

4,456,000円 - 2,197,752円 = 2,258,248円(課税される所得金額)

「課税される所得金額」の千円未満の端数を切り捨て、次の「所得税の速算表」に当てはめて計算します。

2,258,000円 × 0.1 - 97,500円 = 128,300円(仮の所得税額)

「条件1」では、税額控除がないので「仮の所得税額」がそのまま「所得税額」になります。

結果、所得税額は「128,300円」となります。

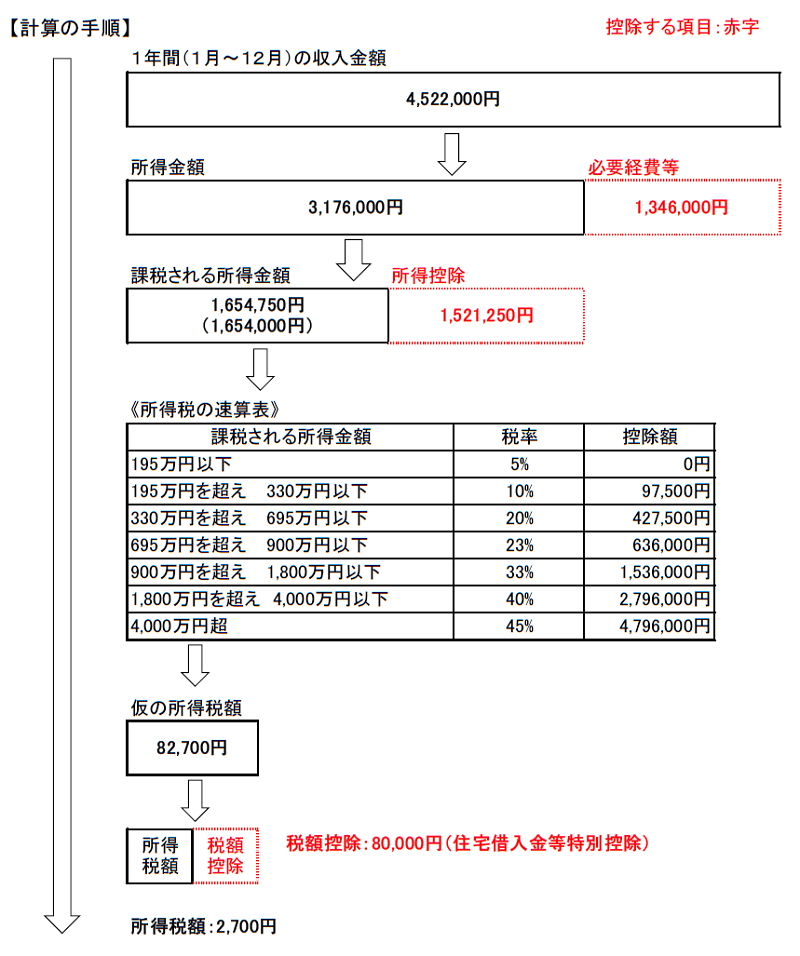

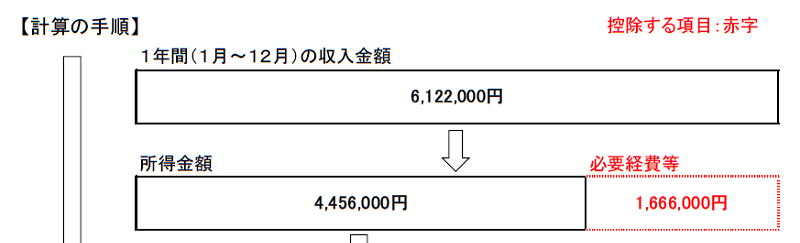

条件2

- あなたの年齢 35歳

- 配偶者あり(収入80万円)

- 子ども2人(10歳、7歳)

- 月額給与 30万円(交通費6,500円を含む)

- 年間賞与額 100万円

- 住宅ローン減税あり(80,000円)

所得税額の計算手順

計算手順を詳しく説明すると

まず、「1年間(1月~12月)の収入金額」を次のように求めます。

300,000円(給与)- 6,500円(通勤手当)= 293,500円

293,500円 × 12ヵ月 = 3,522,000円(1年間の給与合計)

3,522,000円 + 1,000,000円(賞与)= 4,522,000円(1年間の収入)

次に、4,522,000円の「所得金額」を、次の表に当てはめて計算します。

出典:国税庁「給与所得者の基礎控除申告書兼給与所得者の配偶者控除等申告書兼所得金額調整控除申告書」

4,522,000円 ÷ 4 = 1,130,000円

1,130,000円 × 3.2 - 440,000円 = 3,176,000円(給与所得金額)

算出された「給与所得金額」から、「所得控除」を引きます。

3,176,000円 - 1,521,250円 = 1,654,750円(課税される所得金額)

「課税される所得金額」の千円未満の端数を切り捨て、次の「所得税の速算表」に当てはめて計算します。

1,654,000円 × 0.05 = 82,700円(仮の所得税額)

「条件2」では、税額控除「80,000円」あるので、「仮の所得税額」から「税額控除」を引きます。

結果、所得税額は「2,700円」となります。

収入は「総支給額-通勤手当」、所得は「収入-必要経費等」

「収入」と「所得」は、ごっちゃになりやすいですが、税法上では全くの別ものです。

- 収入は、給与(賞与含む)の総支給額から通勤手当を引いた金額

- 所得は、収入から必要経費等(給与所得控除額)を引いた金額

なお、条件1の場合は、収入が「6,122,000円」で、所得が「4,456,000円」となります。

これですね。

また、条件2の場合は、収入が「4,522,000円」で、所得が「3,176,000円」です。

所得控除と税額控除の違い

「所得控除」と「税額控除」も、ごっちゃになりやすいんですが、全くもって別ものです。

- 所得控除は、「課税される所得金額」から控除するもの

- 税額控除は、「仮の所得税額」から控除するもの

所得税率10%で比較した場合、

「所得控除10万円」だと、所得税は1万円しか安くなりませんが、「税額控除10万円」だと、所得税が10万円安くなります。

つまり、税額控除の節税効果は凄まじく、その代表格である「住宅借入金等特別控除(住宅ローン減税)」は、いわば節税の王様です。(言い過ぎかも・・・)

しかも、「住宅借入金等特別控除(住宅ローン減税)」の場合、所得税額以上の控除額は、住民税から控除できるので、さらに節税効果が高くなります。

まとめ

ここで、「所得税のしくみ」について、おさらいしておきます。

- 所得税は、1年間の給与(賞与含む)の合計額から計算する

- 所得税額の計算は「5つの手順」で行う

- 所得とは、収入から必要経費等を引いた金額

- 所得控除は、「課税される所得金額」を少なくしてくれる

- 税額控除は、そのまま所得税額が少なくなる

- 所得税率は、5~45%(7段階)

「所得税の計算」って、結構複雑で面倒なんで敬遠しがちですが、全体の流れだけでも掴んでおくと、年末調整の理解が一気に深まると思います。

「面倒だな~」と思うかもしれませんが、「5つの手順」で所得税額を計算してみてください。

「全体の流れを掴む」という意味では、もってこいだと思いますので。

なお、少しでも所得税の計算を簡単にするため、こちらの記事で「給与所得金額の自動計算ツール」を紹介しています。

もしよければ、利用してみてください。

また、さらに「年末調整の理解を深めたい」という人は、こちらの記事がオススメです。

この記事の続編みたいな内容となっています。

最後までお読みいただき、ありがとうございます。

【あわせて読みたい】

コメント