国税庁の通達により、令和4年度分の確定申告から、

- 事業所得

- 業務に係る雑所得

の区分について、判断基準が明確化されました。

そこで、確定申告するために、その通達を読んでみたんですが、「ただし書き」やら「注意書き」などが多くて、すっごくわかりづらかったんです。

とはいえ、「わからないから確定申告しない」ってわけにもいきません。

また、毎年のことなので、「来年も同じ苦労をするのも嫌だな~(同じ通達を読むのがめんどう)」って思って、

- 事業所得になるのか?

- 業務に係る雑所得になるのか?

について、パッと見で判断できるように、フローチャートにしてみました。

使っていただけそうなら、ご活用ください。

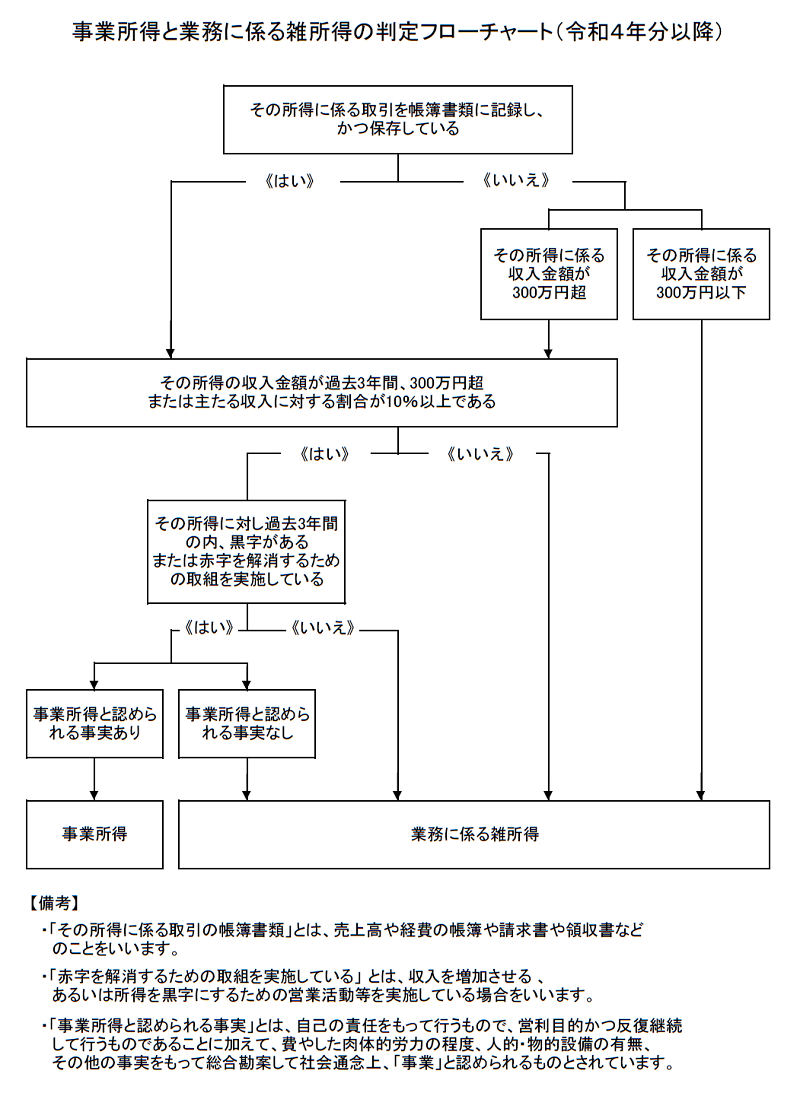

事業所得と業務に係る雑所得の判定フローチャート(令和4年分以降)

こんな感じです。

【無料ダウンロード(エクセル)】

⇒jigyousyotoku-zatusyotoku-flowchart

事業所得と業務に係る雑所得の判断のしかた

フローチャートの順に、説明していきます。

その所得に係る取引を帳簿書類に記録し、かつ保存している

その所得が「事業所得か?それとも業務に係る雑所得か?」を判断するとき、「その所得に係る取引を帳簿書類に記録し、かつ保存しているかどうか」は、かなり大きなポイントとなります。

というのも、事業所得になるかどうかは、その所得を得るための活動が、社会通念上「事業」といえる程度、行っているかどうかで判断されます。

その判断基準の1つとして、「取引を帳簿書類に記録し、保存すること」が求められているからです。

なので、その所得に係る取引を帳簿書類に記録・保存していない場合は、事業所得へのハードルがかなり高くなります。

一応根拠です。

(業務に係る雑所得の例示)

35-2

(注)事業所得と認められるかどうかは、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定する。

なお、その所得に係る取引を記録した帳簿書類の保存がない場合(その所得に係る収入金額が 300 万円を超え、かつ、事業所得と認められる事実がある場合を除く。)には、業務に係る雑所得(資産(山林を除く。)の譲渡から生ずる所得については、譲渡所得又はその他雑所得) に該当することに留意する 。

出典:所得税法 第35条 雑所得

その所得に係る収入金額が300万円超か?300万円以下か?

その所得に係る取引を帳簿書類に記録してない場合や保存してない場合は、

- その所得に係る収入金額が300万円を超えているか?

- その所得に係る収入金額が300万円以下か?

で判断します。

「300万円以下」の場合は、業務に係る雑所得で確定です。

その所得に係る収入金額が300万円を超えている場合は、次の質問にいきます。

その所得の収入金額が過去3年間、300万円超、または主たる収入に対する割合が10%以上である

帳簿書類への記録・保存をしている場合、または帳簿書類への記録・保存をしていないが、その所得に係る収入金額が300万円を超えている場合は、次の2つで判断されます。

- その所得の収入金額が過去3年間、300万円を超えているか?

- または主たる収入に対する割合が10%以上か?

2つの質問の答えが、1つでも「いいえ」の場合は、業務に係る雑所得で確定です。

2つの質問の答えが、「はい」の場合は、次の質問にいきます。

その所得に対し過去3年間の内、黒字がある、または赤字を解消するための取組を実施している

まずは、

「その所得について、過去3年程度の内に、黒字があったかどうか?」

もし、黒字がない場合は、

「赤字を解消するための取組を行っているかどうか?」

で判断します。

この質問の答えが、「いいえ」の場合は、事業に係る雑所得で確定です。

答えが、「はい」の場合は、次の質問にいきます。

事業所得と認められる事実があるかどうか?

事業所得と認められる事実とは、自己の責任をもって行うもので、営利目的かつ反復継続して行うものであることに加えて、費やした肉体的労力の程度、人的・物的設備の有無、その他の事実をもって総合勘案して社会通念上、「事業」と認められるものとされています。

かなり抽象的で、かなりわかりづらいですよね。

つまりは、「事業的な規模があるのか?」ってことだと思うんですが、ほんと判断しづらいです。

個人的には、この質問までたどり着いた時点で、かなりの労力を割いていると思うので、事業的規模があるとと判断していいんじゃないの?って思いますが・・・

で、事業所得と認められる事実がある場合は、事業所得となります。

また、事業所得と認められる事実がない場合は、業務に係る雑所得となります。

ちなみに、国税庁の解説でも、次のとおりわかりづらいです。

3 本通達の注の前段 では、「 事業所得と認められるかどうかは、その所得を得るための活動が、社会通念上事業と称するに至る程度で行っているかどうかで判定する 」という取扱いを明らかにしています。

この社会通念による判定について、 最判昭和56年4月24日では、「事業所得とは、自己の計算と危険において独立して営まれ、営利性、有償性を有し、かつ反復継続して遂行する意思と社会的地位とが客観的に認められる業務から生ずる所得」と判示しています。

また、東京地判昭和48年7月18日では、「いわゆる事業にあたるかどうかは、結局、一般社会通念によって決めるほかないが、これを決めるにあたっては営利性 ・ 有償性の有無、継続性・反復性の有無、自己の危険と計算における企画遂行性の有無、その取引に費した精神的あるいは肉体的労力の程度、人的・物的設備の有無、その取引の目的、その者の職歴・社会的地位・生活状況などの諸点が検討されるべきである」と判示しています。

したがって、その所得を得るための活動が事業に該当するかどうかについて、 社会通念によって判定する場合には、上記判決に示された諸点を総合勘案して判定することとなります。

出典:所得税法 第35条 雑所得(業務に係る雑所得の例示) 解説

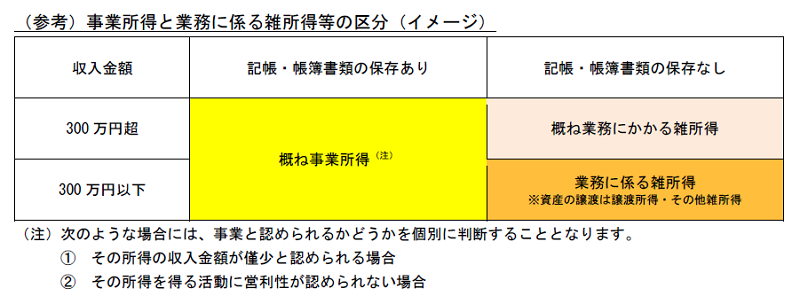

事業所得と業務に係る雑所得等の区分(国税庁のイメージ)

「概ね」という言葉があるので、はっきりとした判断はできないですが、国税庁は、事業所得と業務に係る雑所得の区分について、次のようなイメージを示しています。

(注)その所得に係る取引を記録した帳簿書類を保存している場合であっても、次のような場合には、事業と認められるかどうかを個別に判断することとなります。

①その所得の収入金額が僅少と認められる場合

例えば、その所得の収入金額が、例年、300万円以下で主たる収入に対する割合が10未満の場合は、「僅少と認められる場合」に該当すると考えられます。

※「例年」とは、概ね3年程度の期間をいいます。

②その所得を得る活動に営利性が認められない場合

その所得が例年赤字で、かつ、赤字を解消するための取組を実施していない場合は、「営利性が認められない場合」に該当すると考えられます

※「赤字を解消するための取組を実施していない」とは、収入を増加させる、あるいは所得を黒字にするための営業活動等を実施していない場合をいいます。

出典:国税庁「所得税基本通達の制定についての一部改正について(法令解釈通達)」

この一覧表ではっきりするのは、

- その所得に係る取引を帳簿書類に記録・保存していない

- その所得に係る収入金額が300万円以下

という人は、「業務に係る雑所得」で確定ってことです。

事業所得と認められることのメリットとは?

「事業所得と業務に係る雑所得の判定フローチャート」のとおり、事業所得と認められることのハードルは、事業に係る雑所得より圧倒的に高いです。(そもそも、事業に係る雑所得には、ハードルがありませんが・・・)

これは、事業に係る雑所得より事業所得で確定申告したほうが、得られるメリットが大きいからです。

メリットとしては、次のようなものがあります。

【事業所得(青色申告)で確定申告する場合の主なメリット】

- 青色申告の特別控除が受けられる(最大65万円)

- 雑所得の損失を他の所得(給与所得など)と損益通算できる

- 純損失を3年間繰り越すことができる

- 少額減価償却資産の一括経費計上ができる

- 家族の給与を経費計上できる(青色事業専従者給与)

メリットが大きいってことは、つまりは「税金が安くなる」ってことです。

そりゃ、誰だって、事業所得にしたいですよね。

業務に係る雑所得のメリットとは?

逆に、「業務に係る雑所得のメリットは何なのか?」ですが、節税という意味では、全くありません。

ただし、収入金額によって、収入や費用の金額を計算するときの会計処理などが簡単になります。

前々年分の雑所得に係る収入金額が300万円以下の場合

- 希望により「現金主義」による会計処理が可能

- 現金預金取引等書類の保存義務なし

- 収支内訳書の作成義務なし

前々年分の雑所得に係る収入金額が300万円を超える場合

- 「現金主義」による会計処理は適用できない

- 現金預金取引等書類の保存義務あり(5年間)

- 収支内訳書の作成義務なし

前々年分の雑所得に係る収入金額が1,000万円を超える場合

- 「現金主義」による会計処理は適用できない

- 現金預金取引等書類の保存義務あり(5年間)

- 収支内訳書の作成義務あり(確定申告書に添付)

一応、法的根拠です。

令和4年分以後の業務に係る雑所得

令和4年分以後の所得税において、業務に係る雑所得を有する場合で、その年の前々年分の業務に係る雑所得の収入金額が300万円を超える方は、現金預金取引等関係書類を保存する必要があります。

(注)「現金預金取引等書類」とは、居住者等が上記の業務に関して作成し、または受領した請求書、領収書その他これらに類する書類(自己の作成したこれらの書類でその写しのあるものは、その写しを含みます。)のうち、現金の収受もしくは払出しまたは預貯金の預入もしくは引出しに際して作成されたものをいいます。

また、業務に係る雑所得を有しており、その年の前々年分の業務に係る雑所得の収入金額が1,000万円を超える方が確定申告書を提出する場合には、総収入金額や必要経費の内容を記載した書類(収支内訳書など)の添付が必要になります。

なお、その年の前々年分の収入金額が300万円以下である方は、業務に係る雑所得の金額の計算上総収入金額および必要経費に算入すべき金額は、その年において収入した金額および支出した費用の額とすることができます(いわゆる現金主義の特例)。

ただし、この特例を受けるには、確定申告書にこの特例を受ける旨を記載しなければなりません。

出典:国税庁「No.1500 雑所得」

行っている事業によっても変わっちゃうと思いますが、「現金主義」による会計処理は魅力的です。

確定申告も簡単ですし。

ちなみに、「前々年分の雑所得に係る収入金額」とは、令和4年分の確定申告であれば、令和2年の雑所得に係る収入金額で判断するってことです。

【関連記事】

こちらの記事で、収支内訳書の作成や減価償却費の計算を簡単にするエクセルファイルを紹介しています。

使い方もすっごく簡単なので、活用してみてください。

⇒収支内訳書の作成を簡単にするエクセルファイルの紹介【確定申告・白色申告者用】

⇒減価償却費を自動計算するエクセルファイルの紹介【固定資産台帳も同時作成】

まとめ

ここで、「事業所得と業務に係る雑所得の判定に係る考え方」についておさらいです。

- 記帳・帳簿書類の保存がない場合は、原則、業務に係る雑所得に該当

- 記帳・帳簿書類の保存をしている場合は、原則、事業所得に該当

- 記帳・帳簿書類の保存をしていたとしても、収入金額が300万円以下の場合や営利性が認められない場合は、個別判断となる

この記事で紹介している「事業所得と業務に係る雑所得の判断のしかた」は令和4年分の確定申告から適用です。

誤った申告をしちゃうと、修正するのも手間なんで、適正に申告したいですね。

最後までお読みいただき、ありがとうございます。

【あわせて読みたい】

コメント