この記事では、高額療養費における

- 制度の内容

- 自己負担限度額の計算方法と計算例

- 自己負担限度額早見表

- 申請手続き

- 限度額適用認定証

について紹介しています。

こんな人に読んでいただけると嬉しいです。

- 「入院などにより医療費が高額になるかも?」と不安に思っている

- 高額療養費の申請で、医療費はどのくらい戻ってくるの?

- 生命保険の加入を検討している(どのくらいの入院保障に入ればいいの?)

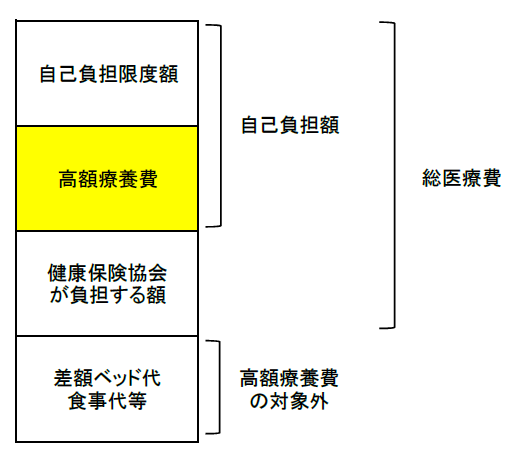

高額療養費とは、医療費が高額になったとき、一定額を超えた分が払い戻される制度

高額療養費は、次の条件を満たした場合に支給されます。

【支給を受ける条件】

- 保険適用される診療であること

- 1ヵ月(1日から末日まで)に医療機関や薬局の窓口で支払った自己負担額が、自己負担限度額を超えていること

こんなイメージです。

なお、高額療養費制度でいう「総医療費」には、家族が受診して支払った自己負担額も含まれます。

詳しくは、こちらのサイトを。

高額療養費の自己負担限度額(上限額)の計算方法

高額療養費は、あなたの年齢および所得(標準報酬月額)によって、自己負担限度額が変わってきます。

70歳未満の場合

| 所得区分 | 自己負担限度額(上限額) | |

|

標準報酬月額 |

83万円以上 | 252,600円+(医療費-842,000円)×1% |

| 53~79万円 | 167,400円+(医療費-558,000円)×1% | |

| 28~50万円 | 80,100円+(医療費-267,000円)×1% | |

| 26万円以下 | 57,600円 | |

| 低所得者(住民税非課税者等) | 35,400円 | |

70歳以上の場合(平成30年8月診療分から)

出典:厚生労働省「高額療養費制度を利用される皆さまへ」

70歳以上の場合、加入している健康保険協会や市区町村などから「高齢受給者証」が交付されたりするため、高額療養費についてあまり気にする必要はないかもしれません。

ただ、「限度額適用・標準負担額減額認定証」の対象になる場合は、手続きが必要になりますので注意が必要です。

【計算例】高額療養費の自己負担限度額(上限額)

実際に、高額療養費の計算をしてみます。

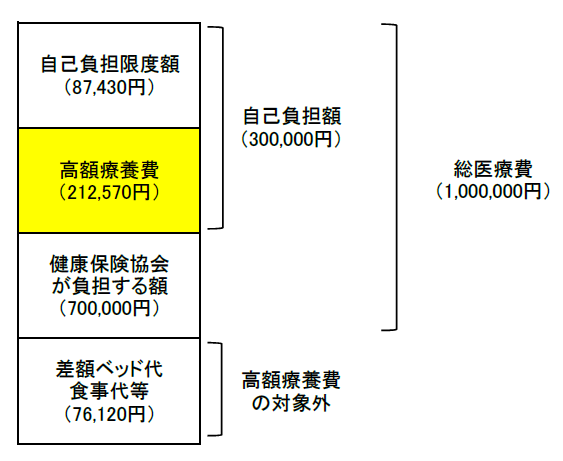

パターン1

【条件】

- 70歳未満

- 月額給与(総支給額)40万円

- 自己負担割合(3割)

- 総医療費 100万円

- 食事負担と差額ベット代 76,120円

まずは、自己負担限度額の計算式「標準報酬月額28~50万円」にあてはめていきます。

80,100円+(1,000,000円-267,000円)×1%=87,430円(自己負担限度額)

自己負担割合「3割」で、30万円の自己負担額を払っていますので、

300,000円-87,430円=212,570円

となり、「212,570円」が高額療養費として支給(払い戻し)されます。

結果、自己負担限度額「87,430円」と食事負担と差額ベット代「76,120円」をあわせた金額「163,550円」が、医療機関などへの最終的な支払額となります。

こんなイメージです。

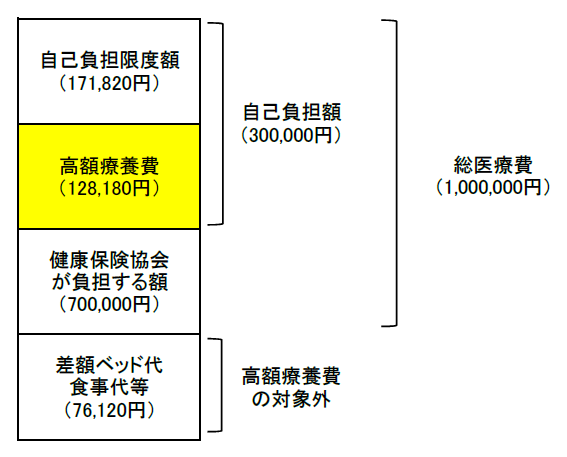

パターン2

【条件】

- 70歳未満

- 月額給与(総支給額)60万円

- 自己負担割合(3割)

- 総医療費 100万円

- 食事負担と差額ベット代 76,120円

パターン1と同じように、自己負担限度額の計算式「標準報酬月額53~79万円」にあてはめていきます。

167,400円+(1,000,000円-558,000円)×1%=171,820円(自己負担限度額)

自己負担割合「3割」で、30万円の自己負担額を払っていますので、

300,000円-171,820円=128,180円

となり、「128,180円」が高額療養費として支給(払い戻し)されます。

結果、自己負担限度額「171,820円」と食事負担と差額ベット代「76,120円」をあわせた金額「247,940円」が、医療機関等への最終的な支払額となります。

こんなイメージです。

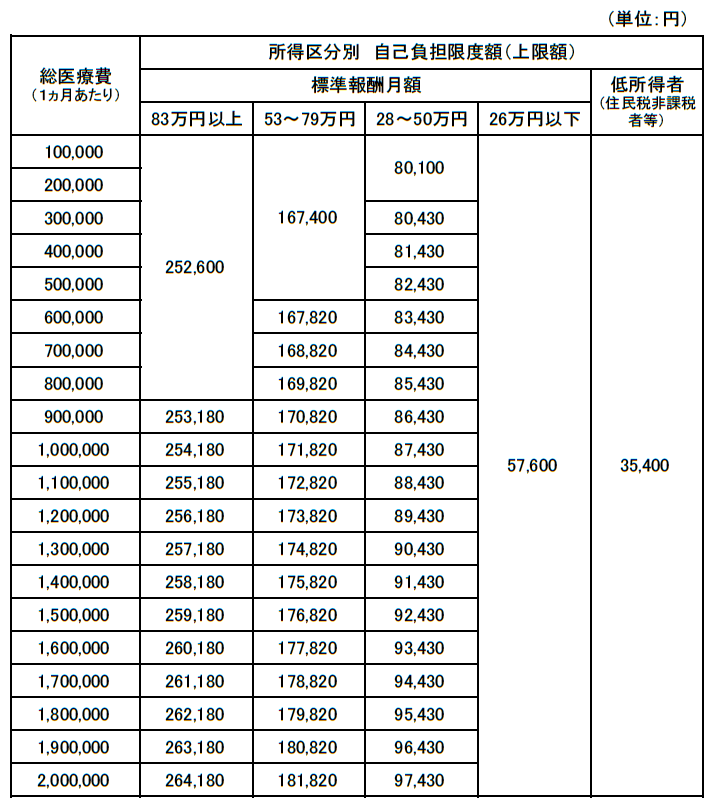

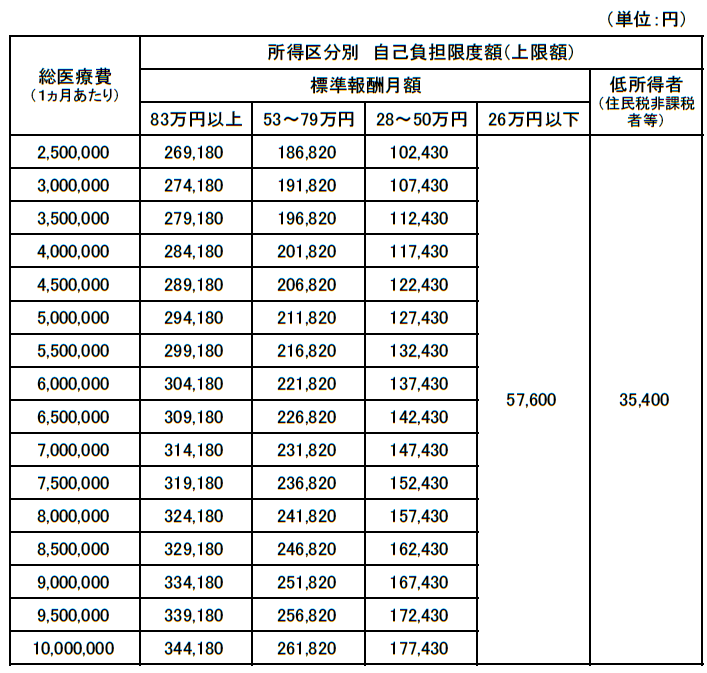

高額療養費の自己負担限度額早見表【70歳未満の場合】

自己負担限度額の計算が面倒なので、

「このぐらいの総医療費のときは、このぐらいの自己負担額になるよ~」

が、パッとわかるように早見表にしておきます。

参考程度にご利用ください。

総医療費「100,000~2,000,000円」の場合

総医療費「2,500,000~10,000,000円」の場合

使い方は、超簡単で、

- 総医療費(1ヵ月あたり)の金額

- あなたの所得区分(標準報酬月額など)

が交わるところをチェックするだけです。(交わったところが、自己負担限度額です)

なので、月1,000万円の総医療費がかかったとしても、自己負担額は「35,400~344,180円」のいずれかになるってことです。

結構、嬉しい制度ですよね。

ちなみに、標準報酬月額については、次の表でチェックしてみてください。(目安です)

| 標準報酬月額 | 月額給与(総支給額) |

| 83万円以上 | 810,000円以上 |

| 53~79万円 | 515,000円以上、810,000円未満 |

| 28~50万円 | 270,000円以上、515,000円未満 |

| 26万円以下 | 270,000円未満 |

【関連記事】

高額療養費の申請から支給(払い戻し)まで

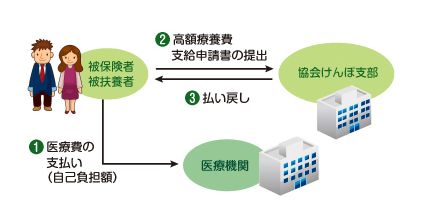

全体の流れ

高額療養費は、一般的に、次のような流れで、支給(払い戻し)されます。

- 医療機関などへ医療費(自己負担額)の支払い

- 保険者(健康保険協会など)へ高額療養費支給申請書の提出

- 保険者(健康保険協会など)から、高額療養費の支給(払い戻し)

こんなイメージです。

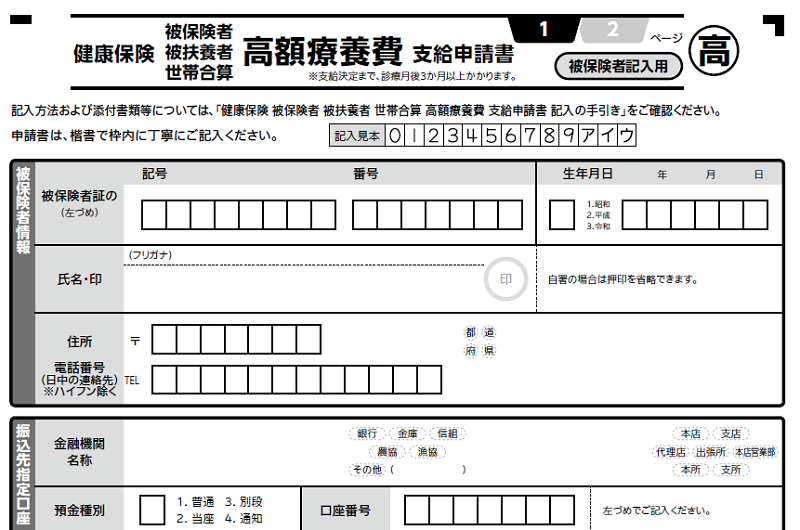

申請手続き

高額療養費の申請書は、次のような様式となっており、あなたが加入している保険者(健康保険協会など)へ提出します。

つまり、「加入している公的医療保険によって、提出先が変わってくる」ってことです。

うちの場合は、社会保険労務士を通じて手続きを行っているので、職員さんは、職場の社会保険担当者に提出します。

まぁ、どっちにせよ、まずは、職場の担当者へ相談してみてください。

手続きについて案内してくれると思いますので。

申請期間と支給されるまでの期間

高額療養費の申請期間は、診療を受けた月の翌月の初日から2年間です。

結構、猶予があるので、2年間の間であれば、「申請するの忘れてた~」って場合も、遡って申請することができます。

ただ、高額療養費の支給は、受診した月から3ヶ月以上かかりますので、早めに申請することをオススメします。

もしかすると、

「なんで、そんなに支給が遅いの?」

と思うかもしれませんが、医療保険制度の仕組みによるものなので諦めるしかありません。(笑)

詳しくは、次のとおりです。

A3.高額療養費を申請した場合、支給までにどのくらいの時間がかかりますか。

受診した月から少なくとも3か月程度かかります。

高額療養費は、申請後、各医療保険で審査した上で支給されますが、この審査はレセプト(医療機関から医療保険へ提出する診療報酬の請求書)の確定後に行われます。

レセプトの確定までに一定の時間がかかりますので、なにとぞご理解ください。

なお、医療費のお支払いが困難なときには、無利息の「高額医療費貸付制度」を利用できる場合があります。制度の利用ができるかどうか、貸付金の水準はどのくらいかは、ご加入の医療保険によって異なりますので、お問い合わせください。

出典:厚生労働省「高額療養費制度を利用される皆さまへ」

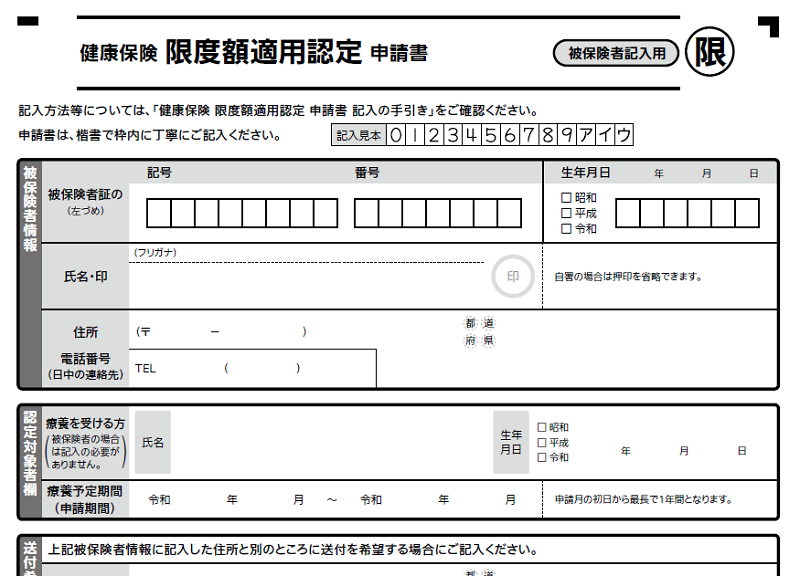

「限度額適用認定証」の事前申請で、窓口負担を軽減できる

高額療養費制度では、自己負担限度額を超えた金額が払い戻しされますが、一時的に多額の費用(総医療費など)を立て替えることになります。

はっきり言って、ツラいですよね。その支払い・・・

そこで、医療機関などの窓口負担を軽減するため方法として、

「あらかじめ、限度額適用認定証の交付を受け、医療機関の窓口に提示しておく」

というのがあります。

こうすることで、医療機関などの窓口負担が自己負担限度額までとなり、多額の費用(総医療費など)を立て替えなくてよくなります。

手術や入院の予定があるなど、医療費が高額になりそうなときは、事前に「限度額適用認定証」の交付を受けておきましょう。

ちなみに、こんな様式です。

生命保険への加入は、「高額療養費」の自己負担限度額をチェックしてからにしよう

高額療養費制度を知っていると、必要以上の生命保険等(入院保障)に加入することもなくなります。

理由としては、

「高額な医療費がかかったとしても、自己負担額はそこまで高額にならない」

ってことがわかるからです。

「でも、いくら自己負担額が安くても、食事負担や室料差額代(部屋代)が高額だと意味ないよね?」

と思うかもしれませんが、食事負担は、原則「1食460円」と定められており、1ヵ月間入院したとしても約40,000円程度です。

また、室料差額代(部屋代)については、

「あなたが希望しなければ支払う必要がないもの」

となっています。

つまり、室料差額代は、希望制ってことです。

【関連記事】

室料差額代が希望性であるという法的根拠は、こちらの記事を。

以上のことから、

- 生命保険では、自己負担限度額と食事負担額のある程度を補えればいい

- 貯蓄があるなら、無理して生命保険(入院保障)に入る必要はない

- 必要以上の保障を付けて、高い保険料を支払う必要はない

というように、生命保険に加入する目的を明確にし、無駄を省くことができます。(僕がそうでした)

【関連記事】

ちなみに、社会保険加入者の場合、病気やケガで働けなくなったとき、生活保障として「傷病手当金」が支給されます。

生命保険加入の際には、「傷病手当金」がどのくらい支給されるのかもチェックしておくことをオススメします。

【関連記事】

まとめ

ここで、「高額療養費のポイント」についてまとめておきます。

- 高額療養費は、一定額を超えた医療費が払い戻される制度

- 自己負担限度額は、年齢および所得(標準報酬月額)により変わってくる

- 総医療費「月1,000万円」でも自己負担額は、35,400~344,180円

- 高額療養費支給申請書の提出は、保険者(健康保険協会など)へ

- 高額療養費の支給は、受診した月から3ヶ月以上かかる

- 手術や入院の予定があるときは「限度額適用認定証」の事前申請を

この記事では、主に社会保険加入者を対象に、高額療養費について紹介してきましたが、すべての公的健康保険制度で利用できます。

ただ、制度を知らないと、利用(申請)することができませんので、もしもの時のためにも、

「こんな制度があったよな~」

ぐらいには、理解しておくようにしましょう。

利用しないと、もったいないので。

最後までお読みいただき、ありがとうございます。

【あわせて読みたい】

コメント