この記事では、令和2年1月1日(令和2年分)から改定となる

- 同一生計配偶者

- 扶養親族

- 源泉控除対象配偶者

- 配偶者特別控除の対象となる配偶者

- 勤労学生

の「合計所得金額要件」について紹介しています。

こんな人に読んでいただけると嬉しいです。

- 仕事で給与計算や年末調整を担当している人

- 年末調整で、配偶者控除などの所得控除を受けている人

ちなみに、今回紹介する「扶養親族等の合計所得金額要件の改正」は、令和2年分から適用される

- 給与所得控除の改正

- 公的年金等控除の改正

- 基礎控除の改正

- 所得金額調整控除の創設

に伴い、見直しがされたものです。

もし、

「給与所得控除・基礎控除の改正?なにそれ?」

という人は、こちらの記事で紹介しておりますので、理解を深める意味でも、ぜひ、チェックしてみてください。

「扶養親族等の合計所得金額要件」は、それぞれ10万円ずつ引き上げられる

まずは、各種所得控除を受けるための「合計所得金額要件」改正のポイントです。

- 同一生計配偶者および扶養親族の合計所得金額要件を「48万円以下」に引き上げる

- 源泉控除対象配偶者の合計所得金額要件を「95万円以下」に引き上げる

- 配偶者特別控除の対象となる配偶者の合計所得金額要件を「48万円超133万円以下」に引き上げる

- 配偶者特別控除額の算定基礎となる配偶者の合計所得金額を、各区分ごとに、それぞれ「10万円」引き上げる

- 勤労学生の合計所得金額要件を「75万円以下」に引き上げる

それでは、1つずつ、詳しく説明していきます。

「同一生計配偶者」の合計所得金額要件の改正

同一生計配偶者とは、

「所得者と生計を一にする配偶者で、本年中の所得の見積額が38万円以下の人」

のことで、いわゆる「扶養範囲の配偶者」ってことです。

令和2年分からは、上記にある所得の見積額「38万円以下」が「48万円以下」に変更となり、所得金額の範囲が拡大します。

ただ、給与収入または年金収入だけの人の場合は、

- 給与収入 103万円

- 年金収入 158万円(65歳以上)、108万円(65歳未満)

で、収入要件に変更はありません。

理由としては、給与所得控除・公的年金等控除が「10万円」引き下げられているからです。

こんな感じで。

【変更前】

- 給与所得控除 65万円 + 基礎控除 38万円 = 103万円

- 公的年金等控除 120万円 + 基礎控除 38万円 = 158万円(65歳以上)

- 公的年金等控除 70万円 + 基礎控除 38万円 = 108万円(65歳未満)

【変更後】

- 給与所得控除 55万円 + 基礎控除 48万円 = 103万円

- 公的年金等控除 110万円 + 基礎控除 48万円 = 158万円(65歳以上)

- 公的年金等控除 60万円 + 基礎控除 48万円 = 108万円(65歳未満)

【関連記事】

「扶養親族」の合計所得金額要件の改正

扶養親族とは、

「所得者と生計を一にする親族で、本年中の所得の見積額が38万円以下の人」

のことで、いわゆる「扶養範囲の家族」ってことです。

令和2年分からは、上記にある所得の見積額「38万円以下」が「48万円以下」に変更となり、所得金額の範囲が拡大します。

ただ、同一生計配偶者と同様に、給与収入または年金収入だけの人の場合は、

- 給与収入 103万円

- 年金収入 158万円(65歳以上)、108万円(65歳未満)

で収入要件に変更はありません。

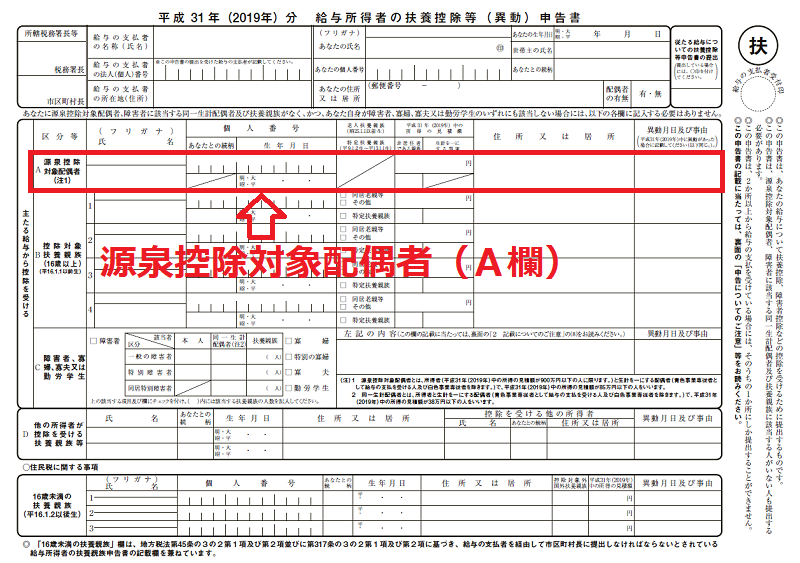

「源泉控除対象配偶者」の合計所得金額要件の改正

源泉控除対象配偶者とは、

「本年中の所得の見積額が、900万円以下の所得者と生計を一にする配偶者で、本年中の所得の見積額が85万円以下の人」

のことで、「給与所得者の扶養控除等(異動)申告書」のAの欄に記入できる人のことをいいます。

令和2年分からは、上記にある所得の見積額「85万円以下」が「95万円以下」に変更となり、所得範囲が拡大します。

ただ、給与収入または年金収入だけの人の場合は、

- 給与収入 1,500,000円

- 年金収入 2,050,000円(65歳以上)、1,633,333円(65歳未満)

で、収入要件に変更はありません。

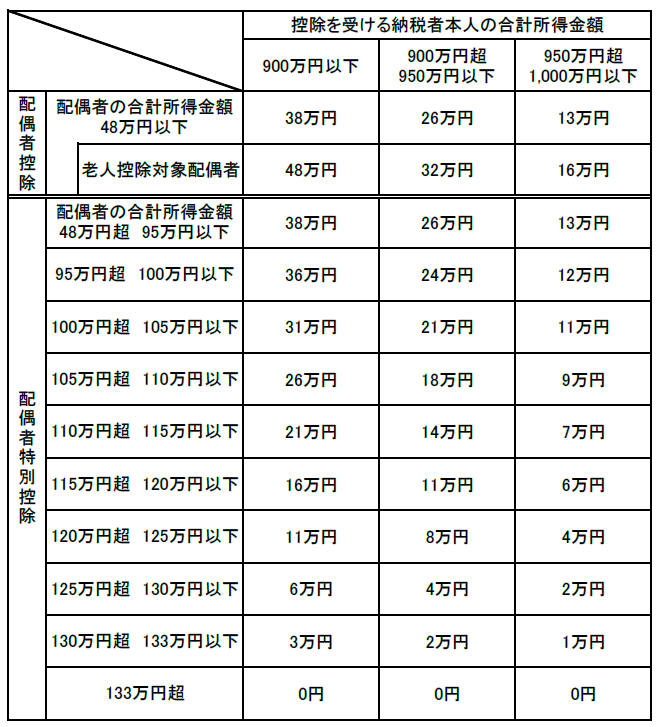

「配偶者特別控除の対象となる配偶者」の合計所得金額要件の改正

「配偶者特別控除の対象となる配偶者」の合計所得金額の引き上げなどにより、配偶者特別控除額は、次のようになります。

【改正後の配偶者控除・配偶者特別控除額一覧表(令和2年分から適用)】

【改正前の配偶者控除・配偶者特別控除額一覧表】

配偶者特別控除の対象となる配偶者の合計所得金額要件が「48万円超133万円以下」に引き上げられています。

また、その控除額の算定基礎となる「配偶者の合計所得金額」のすべての所得範囲において、10万円ずつ増額になっています。

【関連記事】

「勤労学生」の合計所得金額要件の改正

勤労学生とは、所得者本人で、次のすべてに該当する人のことです。

- 大学、高等学校などの学生や生徒、一定の要件を備えた専修学校、各種学校の生徒又は職業訓練法人の行う認定職業訓練を受ける訓練生であること

- 自分の勤労に基づいて得た事業所得、給与所得、退職所得又は雑所得(以下「給与所得等」といいます。)があること

- 本年中の所得の見積額が65万円以下であって、そのうち給与所得等以外の所得が10万円以下であること

令和2年分からは、上記にある所得の見積額「65万円以下」が「75万円以下」に変更となり、所得金額の範囲が拡大します。

ただ、給与収入だけの人の場合は、「給与収入130万円」のまま、収入要件に変更はありません。

まとめ

今回紹介した税制改正は、令和2年分から適用となるため、まだまだ先の話のように感じますが、

- 源泉控除対象配偶者

- 扶養親族

の取り扱いついては、令和元年の年末調整で提出する「給与所得者の扶養控除等(異動)申告書」から適用されます。

つまり、そんなに先の話じゃないんですよね。

ぜひ、早めに情報を整理し、改正に備えておいてください。

控除額と所得金額要件の変更が複雑に絡み合ってますので、結構、あたまが「こんがらがっちゃう」と思いますので。(僕の場合はですが・・・)

なお、令和2年分からの「給与所得者の扶養控除等(異動)申告書」については、住民税に関する事項も改定になります。

詳しくは、こちらの記事でまとめていますので、ぜひ、チェックしてみてください。

最後までお読みいただき、ありがとうございます。

【あわせて読みたい】

コメント