この記事では、給与所得者の扶養控除等(異動)申告書における「非居住者である親族」欄の

- 書き方

- 制度改正の内容と理由

について、まとめています。

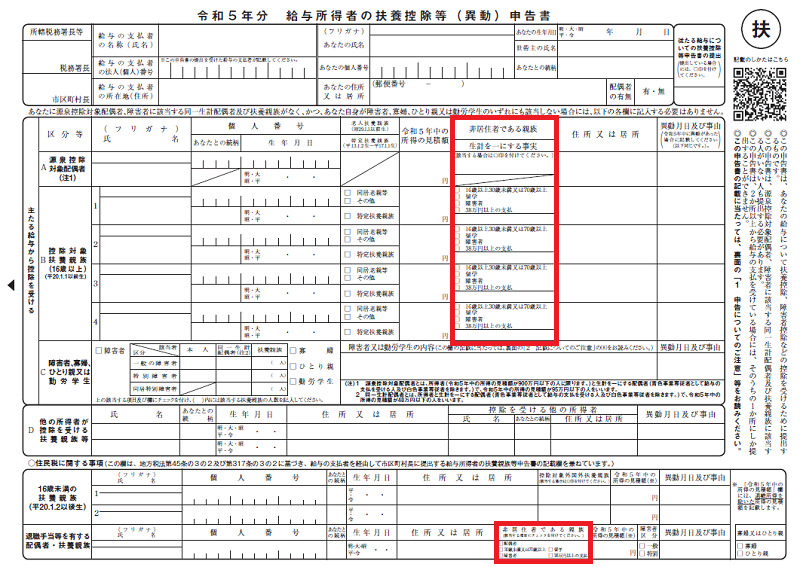

この部分です。(赤で囲っているところ)

「海外に住んでいる家族がいる」という人は、扶養控除等の取扱いが変わります。

ぜひ、チェックしてみてください。

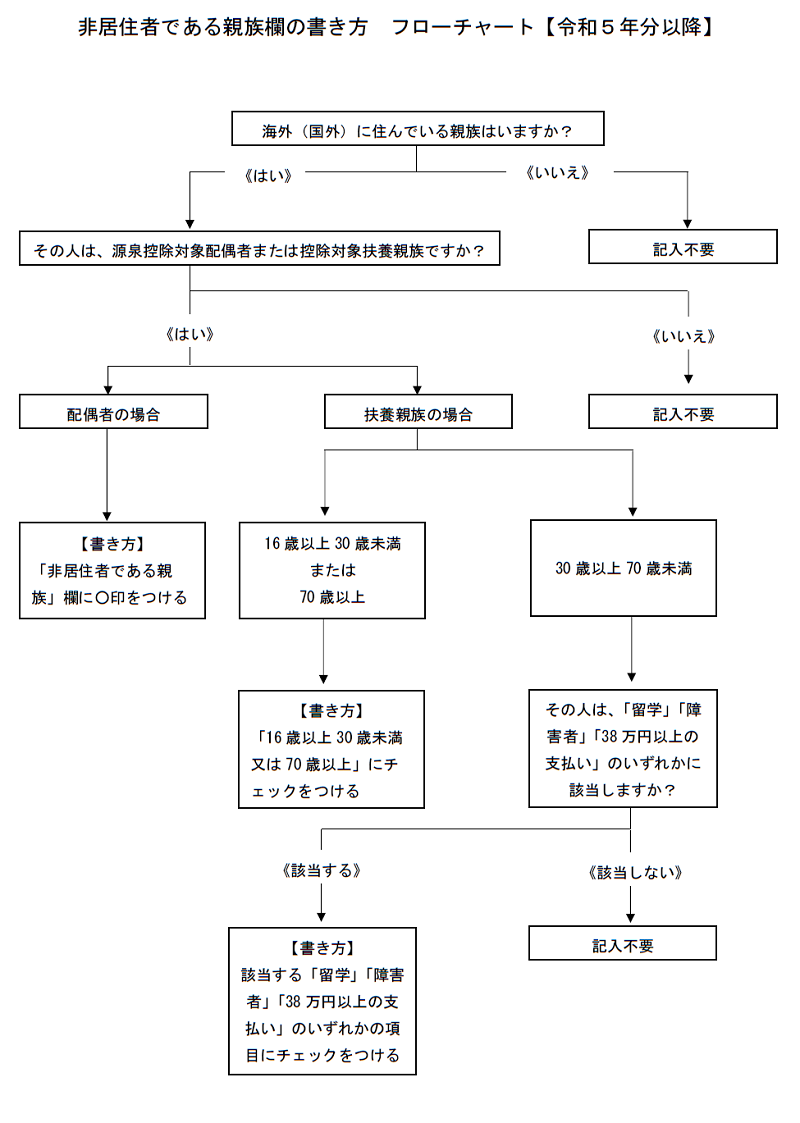

「非居住者である親族」欄の書き方フローチャート【令和5年分以降扶養控除等申告書用】

「非居住者である親族」欄の記載(チェック)は、次の手順で行います。

【無料ダウンロード(ワードファイル)】

「非居住者である親族」欄の書き方【扶養控除等申告書】

フローチャートに沿って、説明していきます。

1.海外(国外)に住んでいる親族がいますか?

回答が、「いいえ」の場合は、何も記入する必要はありません。

回答が、「はい」の場合は、次の質問に進みます。

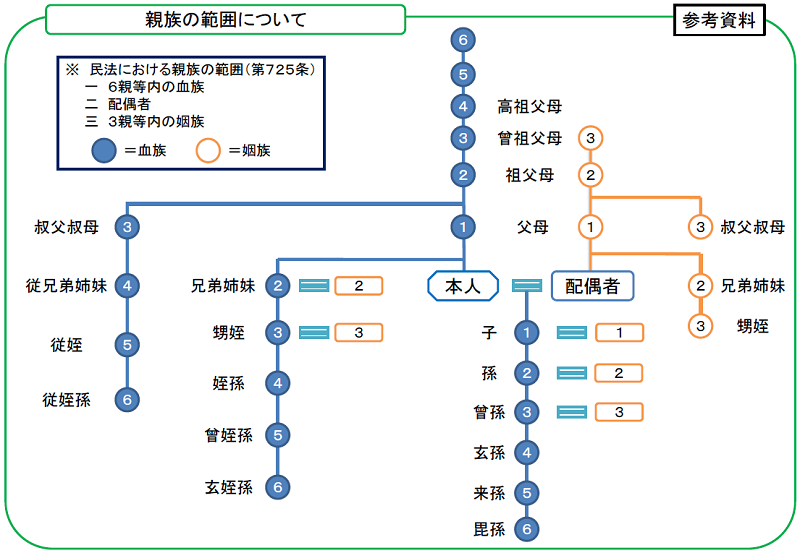

なお、ここでいう「親族」とは、

- 6親等内の血族

- 配偶者

- 3親等内の姻族

のことです。

こんな感じです。

出典:厚生労働省「親族の範囲について」

一応、根拠です。

[Q3]国外居住親族の対象となる親族の範囲を教えてください。

[A]所得税法における「親族」は、 民法の規定による親族、すなわち、 6親等内の血族 、配偶者、 3親等内の姻族とされています 。

これは、国外居住親族の場合も同じです。

【国外居住親族】

非居住者である親族に該当する者をいいます 。

出典:国税庁「令和5年1月からの国外居住親族に係る扶養控除等Q&A(源泉所得税関係)」

2.その人は、源泉控除対象配偶者または控除対象扶養親族ですか?

回答が、「いいえ」の場合は、何も記入する必要はありません。

回答が、「はい」の場合は、次の質問に進みます。

ちなみに、「源泉控除対象配偶者」と「控除対象扶養親族」とは、次に該当する人です。

源泉控除対象配偶者

所得者(令和8年中の所得の見積額が900 万円以下の人に限ります。)と生計を一にする配偶者(青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で、令和8年中の所得の見積額が95 万円以下(給与所得だけの場合は、給与の収入金額が160 万円以下)の人

出典:令和8年分給与所得者の扶養控除等(異動)申告書

控除対象扶養親族

扶養親族のうち、年齢16歳以上の人(平成22年1月1日以前に生まれた人)をいいます。

扶養親族

所得者と生計を一にする親族(配偶者、青色事業専従者として給与の支払を受ける人及び白色事業専従者を除きます。)で、合計所得金額が58万円以下の人をいいます。

(注)

- 給与所得だけの場合は、本年中の給与の収入金額が123万円以下であれば、合計所得金額が58万円以下になります。

- 公的年金等に係る雑所得だけの場合は、本年中の公的年金等の収入金額が168万円以下(年齢65歳未満の人は118万円以下)であれば、合計所得金額が58万円以下になります。

出典:国税庁「令和7年分年末調整のしかた」

また、生計を一にするとは、「日常の生活費を共にしている」という意味であり、

- 収入の多い、少ない

- 同居している、してない

- 仕事をしている、してない

は関係ありません。

なので、生活費を一緒にしている親族がいる場合、原則、「生計を一にする親族」ということになります。

根拠としては、このとおりです。

生計を一にする

日常の生活の資を共にすることをいいます。

会社員、公務員などが勤務の都合により家族と別居している又は親族が修学、療養などのために別居している場合でも、

1.生活費、学資金又は療養費などを常に送金しているときや、

2.日常の起居を共にしていない親族が、勤務、修学等の余暇には他の親族のもとで起居を共にしているときは、

「生計を一にする」ものとして取り扱われます。

出典:国税庁「生計を一にする」

3.その人は、配偶者ですか?それとも、扶養親族ですか?

「配偶者」の場合は、給与所得者の扶養控除等(異動)申告書の「非居住者である親族」欄に、○印をつけます。

こんな感じです。

これで、記入は完了です。

「扶養親族」の場合は、次の質問に進みます。

4.その扶養親族は、何歳ですか?

年齢は、原則、その年の12月31日現在の状況で判断します。(令和8年分であれば、令和8年12月31日の状況ということです)

その人の年齢が、

- 16歳以上30歳未満

- 70歳以上

のどちらかに該当する場合は、給与所得者の扶養控除等(異動)申告書の「16歳以上30歳未満又は70歳以上」にチェックをつけます。

こんな感じです。

これで、記入は完了です。

年齢が、「30歳以上70歳未満」の場合は、次の質問に進みます。

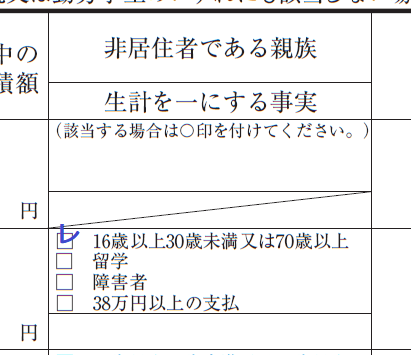

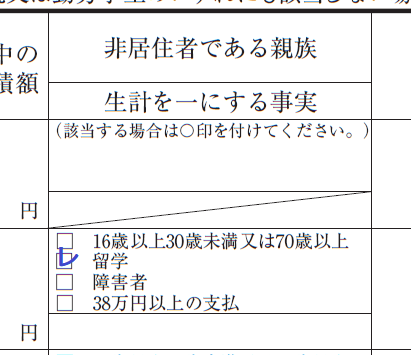

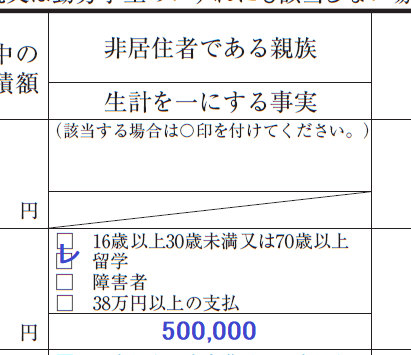

5.その扶養親族は、「留学」「障害者」「38万円以上の支払い」のいずれかに該当しますか?

その人が、

- 留学により国内に住所及び居所を有しなくなった者

- 障害者

- あなたからその年において生活費または教育費に充てるための支払を38万円以上受けている者

のどれにも該当しない場合は、何も記入する必要はありません。

その人が、

- 留学により国内に住所及び居所を有しなくなった者

- 障害者

- あなたからその年において生活費または教育費に充てるための支払を38万円以上受けている者

のどれかに該当する場合は、給与所得者の扶養控除等(異動)申告書の該当する項目にチェックをつけます。

こんな感じです。

これで、記入は完了です。

ちなみに、留学期間が1年未満の場合は、国外居住親族には該当しません。

このとおり。

[Q 16]扶養親族が留学する場合、留学期間が短い場合でも国外居住親族に該当しますか。

[A]扶養親族が留学する場合において、その留学が継続して1年以上国外に居住することを通常必要とするものでなければ、その扶養親族は 国外居住親族には該当しません 。

その扶養親族が国外居住親族に該当しない場合には、 法令上は、その者に係る 「親族関係書類」 などの「確認書類」の提出又は提示は必要ありません。

なお、上記のような短期留学(1年未満)の場合であっても、別居している扶養親族を控除対象扶養親族とする場合には、生計を一にしていることを確認するために、法令上の手続ではありませんが、送金等を行っていることが分かる書類等 をご確認ください。

出典:国税庁「令和5年1月からの国外居住親族に係る扶養控除等Q&A(源泉所得税関係)」

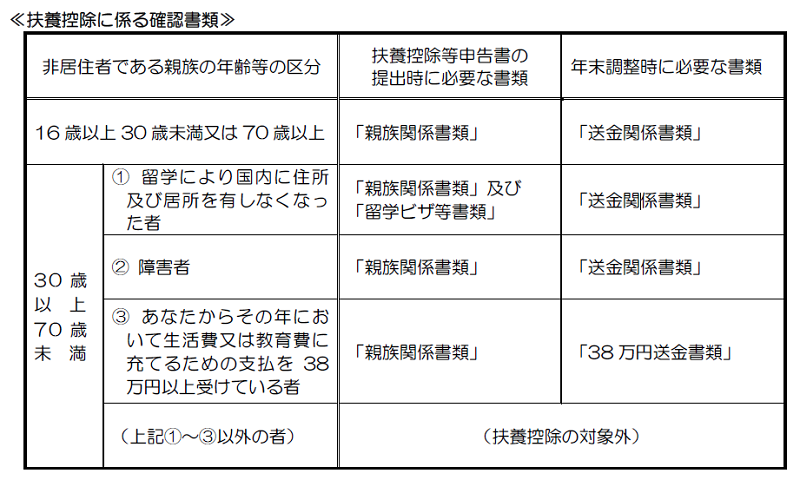

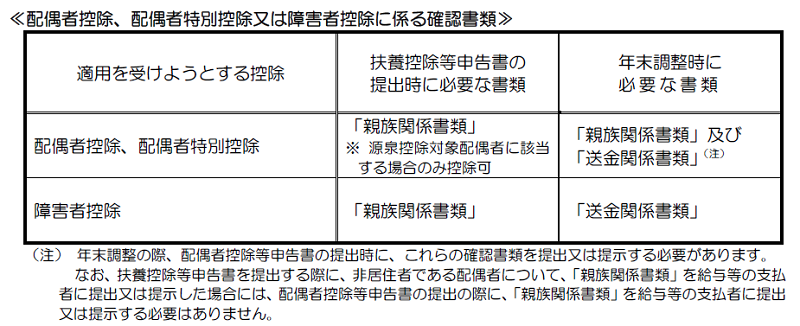

非居住者である親族の扶養控除等の適用を受ける場合の必要書類等

必要書類は、提出(確認)時期が

- 扶養控除等申告書の提出時

- 年末調整時

に分かれています。

一覧にすると、こんな感じです。

出典:国税庁「令和5年1月以後に非居住者である親族について扶養控除等の適用を受ける方へ」

各種必要書類の詳細については、次のとおりです。

【親族関係書類】

次の①又は②のいずれかの書類(日本語での翻訳文も必要です。 )で、非居住者である親族があなたの親族であることを証するものをいいます。

①戸籍の附票の写しなど日本国又は地方公共団体が発行した書類及び非居住者である親族の旅券 (パスポート) の写し

②外国政府又は外国の地方公共団体が発行した書類(非居住者である親族の氏名、生年月日及び住所又は居所の記載があるものに限ります。)

【留学ビザ等書類】

外国政府又は外国の地方公共団体が発行した次の ①又は②の書類(日本語での翻訳文も必要です。) で、その非居住者である親族が外国における留学の在留資格に相当する資格をもってその外国に在留することにより国内に住所及び居所を有しなくなった旨を証するものをいいます。

①外国における査証(ビザ)に類する書類の写し

②外国における在留カードに相当する書類の写し

【送金関係書類】

次の書類(日本語での翻訳文も必要です。 )で、あなたがその年において非居住者である親族それぞれの生活費又は教育費に充てるための支払を行ったことを明らかにするものをいいます。

①金融機関が発行した書類又はその写しで、その金融機関が行う為替取引によりあなたから非居住者である親族に支払をしたことを明らかにする書類

②いわゆるクレジットカード発行会社が発行した書類又はその写しで、非居住者である親族がそのクレジットカード発行会社が交付したカードを利用して商品の購入や役務提供を受けたことに対する支払をしたことにより、その代金に相当する額の金銭をあなたから受領し、又は受領することとなることを明らかにする書類

【38万円送金書類】

「送金関係書類」のうち、あなたから非居住者である親族各人へのその年における支払の金額の合計額が 38万円以上であることを明らかにする書類をいいます。

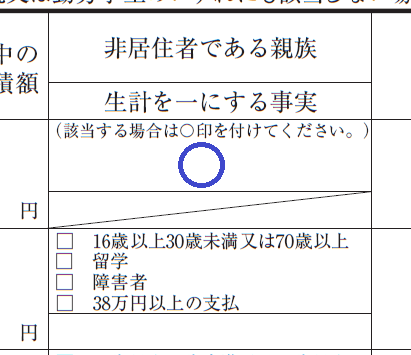

「生計を一にする事実」欄への送金等をした金額の記載

「給与所得者の扶養控除等(異動)申告書」は、主に、次のときに職場(事業主)に提出します。

- 入職時

- 扶養親族などに変更(異動)があったとき

- 年末調整の時期(来年分の申告書の提出)

この扶養控除等申告書の提出時には、「生計を一にする事実」欄の記載は不要ですが、年末調整の際には、「生計を一にする事実」欄に非居住者である親族へあなたが送金等をした金額の記載が必要になります。

なので、非居住者である親族の扶養控除等の適用を受ける場合は、「給与所得者の扶養控除等(異動)申告書」の再提出または追記が必要になります。

こんな感じに、記載します。

一応、根拠です。

[Q13]

年末調整の際、 扶養控除等の適用を受けようとする国外居住親族がいる場合、当初提出された扶養控除等申告書の記載内容に異動がない場合でも、扶養控除等申告書を再度提出してもらう必要がありますか。

[A]

扶養控除等申告書の「生計を一にする事実」欄には、 居住者がその年において国外居住親族に送金等をした額の総額を記載することとされていますが、 これは年末調整の際に記載するため、当初提出された申告書にはこの記載がされていません。

このため、扶養控除等申告書の記載内容に異動がない場合であっても、 年末調整の際には 、居住者から、 次のいずれかの方法により 「生計を一にする事実」欄の記載がされた扶養控除等申告書の提出を受ける必要があります 。

①当初提出された扶養控除等申告書をその居住者に返却して、国外居住親族への送金等の総額を追記して再度提出していただく方法

②国外居住親族への送金等の総額を記載した扶養控除等申告書を別途提出していただく方法

出典:国税庁「令和5年1月からの国外居住親族に係る扶養控除等Q&A(源泉所得税関係)」

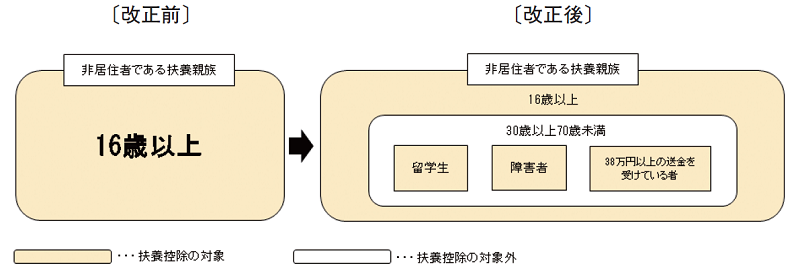

「非居住者である親族」欄の変更理由(制度改正の内容)

令和5年分から、非居住者である親族における扶養控除等の対象範囲が変更になっています。

具体的には、年齢30歳以上70歳未満の非居住者において、次のいずれにも該当しないものが対象外となっています。

- 留学により国内に住所及び居所を有しなくなった者

- 障害者

- 扶養控除の適用を受けようとする人からその年において生活費又は教育費に充てるための支払を38万円以上受けている者

こんなイメージです。

出典:国税庁「令和4年分年末調整のしかた」

この制度改正により、令和5年分の「給与所得者の扶養控除等(異動)申告書」から様式が変更になりました。

まとめ

ここで、「非居住者である親族欄の記載手順」について、おさらいです。

- 海外(国外)に住んでいる親族がいますか?

- その人は、源泉控除対象配偶者または控除対象扶養親族ですか?

- その人は、配偶者ですか?それとも、扶養親族ですか?

- その扶養親族は、何歳ですか?

- その扶養親族は、「留学」「障害者」「38万円以上の支払い」のいずれかに該当しますか?

この順に回答していけば、サクッと書けます。

ぜひ、お試しを。

最後までお読みいただき、ありがとうございます。

【あわせて読みたい】

コメント