この記事では、配偶者の扶養範囲で働くときの

- 106万円の壁

- 130万円の壁

について紹介しています。

子育てなどの理由で、

「扶養の範囲で働きたい」

と考えている人に、ぜひ読んでいただきたいです。

「多く働いたのに、手取り額が減っちゃった・・・」ってことにならないように。

扶養には、2種類ある!!「税金の扶養」と「社会保険の扶養」

一般的に言う「扶養の範囲で働きたい」の扶養って、実は2種類あります。

条件や制度が全く別なのに、同じ言葉が使われているため、ごっちゃになりやすいです。

なので、まず2種類の「扶養」について整理しておきます。

税金(所得税・住民税)の扶養

一般的に、税金の扶養とは、

- 配偶者控除

- 配偶者特別控除(控除最大額)

- 扶養控除

の適用を受けることをいいます。

これらの控除は、

「条件を満たす親族(妻や子どもなど)を扶養することで、給与所得者の税金が安くなる」

というものです。

なお、この「税金の扶養」の中に、

- 103万円の壁

- 150万円の壁

があります。

【関連記事】

社会保険(健康保険・厚生年金保険)の扶養

社会保険の扶養とは、

「社会保険に加入している人の親族(妻や子どもなど)が、被扶養者として認定を受けること」

をいいます。

社会保険の被扶養者になると、1人分(社会保険に加入している人)の健康保険料だけで、被扶養者全員が健康保険を使えるようになります。

つまり、被扶養者は、健康保険料が「無料」ってことです。

また、配偶者が被扶養者となった場合は、「国民年金保険料」の支払いも免除されます。

しかも、被扶養者の期間は年金保険料を払ったものとして扱われ、将来の年金額が減ることもありません。(国民年金第3号被保険者に該当するため)

ほんと「社会保険の扶養」って、すっごくお得なんですよね。

なお、この社会保険の扶養の中に、

- 106万円の壁

- 130万円の壁

があります。

106万円の壁とは、「特定適用事業所」における社会保険への加入要件の1つ

「106万円の壁・130万円の壁」は、どちらも社会保険に加入するための配偶者(妻)の収入要件です。

どちらの要件を適用するかは、事業所(会社)の規模などによって変わってきます。

特定適用事業所とは、「厚生年金保険の被保険者数が101人以上の事業所」のこと

「106万円の壁」とは、特定適用事業所における社会保険加入要件の1つです。

特定適用事業所とは、次のいずれかの要件を満たした事業所のことです。

- 厚生年金保険の被保険者数が101人以上の事業所

- 労使合意(働いている人の2分の1以上と事業主が社会保険に加入することについて合意すること)に基づき申出をする法人・個人の事業所

- 地方公共団体に属する事業所

なお、自分の職場(会社)が「特定適用事業所」かどうかは、日本年金機構の公式サイトで簡単に調べられます。

⇒日本年金機構「厚生年金保険・健康保険適用事業所検索システム」

実際に検索してみると、こんな感じで表示されます。

赤く囲った「適用拡大の事業所」欄が「該当」となっていれば、「特定適用事業所」ということになります。

スマホでも検索可能ですよ~(ちょっと使いづらいですが・・・)

特定適用事業所における「社会保険加入要件」は4つ

特定適用事業所において、社会保険に加入するには、次の4つの要件をいずれも満たす必要があります。

- 週20時間以上の所定労働時間

⇒1ヶ月単位で所定労働時間が定められている場合、1ヶ月の所定労働時間を12分の52で除して算定する - 雇用期間が2ヶ月を超えて見込まれること

- 月額賃金8.8万円以上

- 学生でないこと

「3.月額賃金8.8万円以上」の要件が、いわゆる106万円の壁です。

なお、「月額賃金8.8万円以上」の要件は、実際にもらった金額ではなく「見込み額」です。

「見込み額」は、雇用契約(勤務日数、時給)の内容などから判断されます。

もし、あなたの職場が「特定適用事業所」の場合、月額賃金が「8.8万円未満」になるような雇用契約を結んでください。

そうじゃないと、被保険者(夫)の扶養から外れてしまう可能性があります。

社会保険への加入は、希望制じゃなく強制なんで。

「月額賃金8.8万円以上」の要件に含めない収入

106万円の壁には、

- 賞与(ボーナス)

- 残業手当

- 通勤手当

- 家族手当

などの収入は含まれません。

なので、

「今月は残業が多くて・・・」

みたいな心配は必要ないですよ~

ちなみに、法的根拠は次のとおりです。

問26 月額賃金が8.8万円以上とは、どのようなものを指すのか。

(答)

月額賃金8.8万円の算定対象は、基本給及び諸手当で判断します。ただし、以下の①から④までの賃金は算入されません。

①臨時に支払われる賃金(結婚手当等)

②1月を超える期間ごとに支払われる賃金(賞与等)

③時間外労働に対して支払われる賃金、休日労働及び深夜労働に対して支払われる賃金(割増賃金等)

④最低賃金において算入しないことを定める賃金(精皆勤手当、通勤手当及び家族手当)

130万円の壁とは、社会保険の被扶養者になるための要件の1つ

「130万円の壁」とは、社会保険の被保険者(夫)の扶養になるための収入要件です。

社会保険「被扶養者」の認定要件

被保険者(夫)の被扶養者になるには、

「被扶養者(妻)の年間収入130万円未満」

の要件を満たしたうえで、次のいずれかを満たす必要があります。

- 【同居の場合】被扶養者(妻)の収入が、被保険者(夫)の収入の半分未満

- 【別居の場合】被扶養者(妻)の収入が、被保険者(夫)からの仕送り額未満

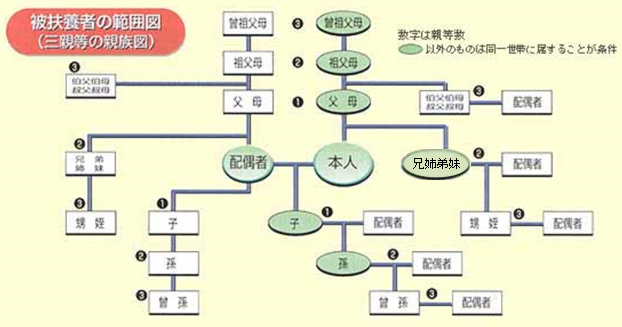

社会保険の被扶養者になることができる範囲

社会保険の被扶養者の認定は、次の範囲の人に限られます。

【被保険者(夫)と同居している必要がない人】

- 配偶者

- 子、孫および兄弟姉妹

- 父母、祖父母などの直系尊属

【被保険者(夫)と同居していることが必要な人】

- 上記「被保険者(夫)と同居している必要がない人」以外の3親等内の親族(伯叔父母、甥姪とその配偶者など)

- 内縁関係の配偶者の父母および子

ちなみに、「被扶養者の範囲」を図にするとこんな感じです。

130万円の壁には、原則、すべての収入を含めること

「103万円の壁・150万円の壁(税金の扶養)」では、

- 出産手当金

- 育児休業給付金

- 介護休業給付金

- 傷病手当金

- 失業給付金

- 通勤手当

といった非課税所得(課税されない収入)は収入に含めませんでしたが、「130万円の壁」ではすべて含まれます。

税金の扶養とは、取扱いが全く違いますので、注意が必要です。

社会保険への加入で、年間15~20万円の保険料がかかる

「106万円の壁・130万円の壁」を超えた場合、どのくらいの社会保険料がかかるのか試算(概算)してみます。

条件1(特定適用事業所で、106万円の壁を超えた場合)

- 被扶養者(妻)の年齢 35歳

- 月額給与 88,000円(年間1,056,000円)

- 標準報酬月額 88,000円

試算の結果(月額)

- 健康保険料 4,334円

- 厚生年金保険料 8,052円

- 雇用保険料 264円

となり、年間の社会保険料は「151,800円」となります。

つまり、年間1,056,000円の収入に対し、151,800円の社会保険料を支払うってことです。

なお、被扶養者(妻)の年齢が40歳以上の場合は、介護保険料691円(月額)がプラスされ、年間の社会保険料は「160,092円」となります。

条件2(130万円の壁を超えた場合)

- 被扶養者(妻)の年齢 35歳

- 月額給与 109,000円(年間1,308,000円)

- 標準報酬月額 110,000円

試算の結果(月額)

- 健康保険料 5,417円

- 厚生年金保険料 10,065円

- 雇用保険料 327円

となり、年間の社会保険料は「189,708円」となります。

つまり、年間1,308,000円の収入に対し、189,708円の社会保険料を支払うってことです。

なお、被扶養者(妻)の年齢が40歳以上の場合は、介護保険料864円(月額)がプラスされ、年間の社会保険料は「200,064円」となります。

【関連記事】

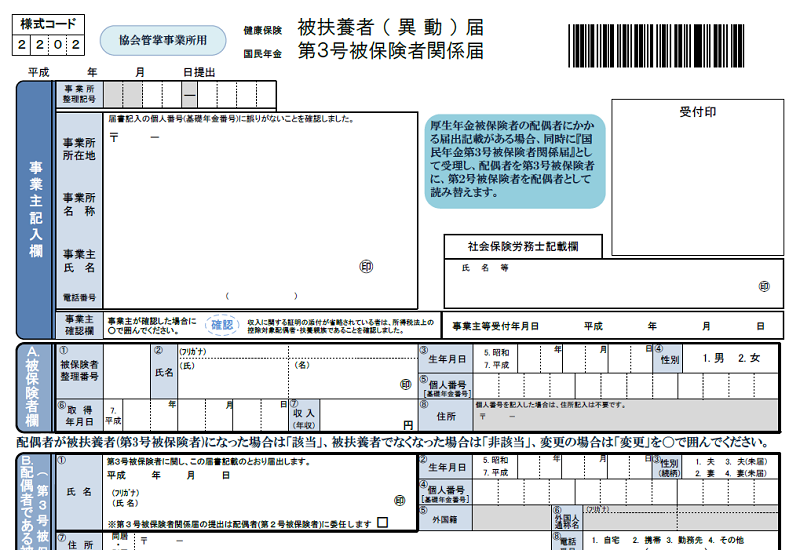

社会保険の被扶養者になるための手続き

社会保険の扶養になるには、

「健康保険被扶養者(異動)届」

を職場(会社)を通じて、年金事務所へ提出する必要があります。

手続きの際は、職場(会社)の担当者へ相談しましょう。

必要書類や書き方について、教えてくれるはずです。

なお、「健康保険被扶養者(異動)届」とは、こんな書類です。

まとめ

ここで、「106万円の壁・130万円の壁のポイント」についてまとめておきます。

- 扶養には「税金の扶養」と「社会保険の扶養」の2種類ある

- 106万円の壁・130万円の壁は、社会保険の扶養の中にある

- 106万円の壁とは、「特定適用事業所」における社会保険に加入するための収入要件

- 130万円の壁とは、社会保険の被扶養者になるための収入要件

- 130万円の壁には、原則、すべての収入を含める

- 年間収入106~130万円の社会保険料は、15~20万円程度になる

- 社会保険の扶養になるには、「健康保険被扶養者(異動)届」を提出する

「扶養の範囲で働きたい」の扶養って、結構制度が複雑です。

なので、扶養範囲を超えて働くときは、

- 配偶者控除、配偶者特別控除

- 所得税、住民税の支払い

- 家族手当の支給要件

- 社会保険料の支払い

など、総合的に検討する必要があります。

じゃないと、

「配偶者(妻)の収入は増えたんだけど、世帯収入は減っちゃった・・・」

ってことになっちゃいますので。

なお、僕としては、

- 扶養範囲で働くなら、年間給与収入が103万円を超えないようにする

- 年間給与収入が103万円を超えるなら、職場の社会保険に加入して、がっつり稼ぐ

がいいと思います。

103万円の壁の中にいれば、「税金・社会保険・家族手当など」のすべての優遇を受けることができるますし、また、ある程度の勤務時間がとれるなら、社会保険に加入したほうがメリットが大きいと思いますので。

【関連記事】

社会保険に加入するメリットについてはこちらの記事を。

また、「103万円の壁・150万円の壁」については、こちらの記事で紹介しています。

最後までお読みいただき、ありがとうございます。

【あわせて読みたい】

コメント