この記事では、所得税法における、

- 一般の寡婦(いっぱんのかふ)

- 特別の寡婦(とくべつのかふ)

- 寡夫(かふ)

について、紹介しています。

こんな人に読んでいただけると嬉しいです。

- 寡婦(寡夫)ってなんですか?

- 寡婦(寡夫)の詳細な要件を知りたい

- 仕事で、年末調整を担当している

【追記(令和2年11月1日)】

令和2年度の税制改正により、未婚のひとり親に対する税制上の措置として、「ひとり親控除の新設」「寡婦(寡夫)控除の見直し」が行われています。

詳しくは、こちらの記事でまとめていますので、ぜひ、チェックしてみてください。

令和2年分以降の「ひとり親控除・寡婦控除」における扶養控除等申告書の書き方(申告のしかた)については、こちらの記事を。

一般の寡婦・特別の寡婦・寡夫に該当すると、所得税が安くなる

寡婦(寡夫)に該当する人は、「寡婦控除・寡夫控除」という所得控除が受けられるため、所得税が安くなります。

所得控除額は、

- 一般の寡婦 27万円

- 特別の寡婦 35万円

- 寡夫 27万円

となっていますので、所得税率を5%とし、ざっくり試算した場合、

- 一般の寡婦 13,500円

- 特別の寡婦 17,500円

- 寡夫 13,500円

が節税となります。

それでは、寡婦(寡夫)の要件について、1つずつ説明していきます。

一般の寡婦の要件(寡婦控除の対象となる人)

一般の寡婦とは、次の5つのうち、いずれかに該当する人のことをいいます。

- 夫と死別した後、婚姻をしていない人で、扶養親族または生計を一にする子がいる人

- 夫と離婚した後、婚姻をしていない人で、扶養親族または生計を一にする子がいる人

- 夫の生死が明らかでない人、扶養親族または生計を一にする子がいる人

- 夫と死別した後、婚姻をしていない人で、合計所得金額が500万円以下の人

- 夫の生死が明らかでない人で、合計所得金額が500万円以下の人

一覧表にすると、こんな感じです。(〇が付いているところが、寡婦に該当します)

| 扶養親族がいる | 生計を一にする子がいる | 合計所得金額が500万円以下 | |

| 夫と死別した後、婚姻をしていない人 | 〇 | 〇 | 〇 |

| 夫と離婚した後、婚姻をしていない人 | 〇 | 〇 | × |

| 夫の生死が明らかでない人 | 〇 | 〇 | 〇 |

特別の寡婦の要件(寡婦控除の対象となる人)

特別の寡婦とは、次の3つの要件、すべてに該当する人のことをいいます。

- 夫と死別または夫と離婚した後、婚姻をしていない人や夫の生死が明らかでない人

- 扶養親族である子どもがいる

- あなたの合計所得金額が500万円以下

寡夫の要件(寡夫控除の対象となる人)

寡夫とは、次の3つの要件、すべてに該当する人のことをいいます。

- 妻と死別または妻と離婚した後、婚姻をしていない人や妻の生死が明らかでない人

- 生計を一にする子どもがいる

- あなたの合計所得金額が500万円以下

寡婦(寡夫)の判断は、その年の12月31日現在の状況で行う

「一般の寡婦・特別の寡婦・寡夫」に該当するかどうかは、原則、その年の12月31日の現況で判断します。

たとえば、

「2019年分であれば、2019年12月31日現在の状況で判断する」

ってことです。

合計所得金額500万円以下とは?【所得と収入の違い】

寡婦(寡夫)の条件である、「合計所得金額500万円以下」とは、あくまで所得金額です。

収入と所得は、混同しやすいですが、別物なので注意してください。

なお、収入と所得の違いは、次のとおりです。

- 収入とは、総支給額から交通費(非課税分)を除いた額

- 所得とは、総支給額から交通費(非課税分)と必要経費を除いた額

たとえば、収入が給与のみの場合、

「総支給額から交通費(非課税分)を引いた金額が、688万8,889円以下」

であれば、合計所得金額500万円以下に該当します。

また、厚生年金や国民年金などの年金収入のみの場合、

「収入が680万5,882円以下」

であれば、合計所得金額500万円以下に該当します。

【関連記事】

「扶養親族」と「生計を一にする親族」の違い

ちょっと、ごっちゃになりやすいですが、

- 扶養親族

- 生計を一にする親族

は、別物です。(同じではありません)

扶養親族とは、生計を一にする親族のうち、年間の合計所得が38万円以下(令和2年分以後は48万円以下)の人をいい、

生計を一にする親族とは、同居している、もしくは別居であっても送金を行なうなど、あなたと一体的に生活している人のことをいいます。

なので、扶養親族であれば、必ず生計を一にしていますが、生計を一にしているからと言って、必ずしも扶養親族というわけではありません。

わかりやすく、例えてみると、

- あなたの所得が、500万円

- 子どもの所得が、500万円

が同居している場合は、生計を一にする親族になりえますが、扶養親族にはならないということです。

ただ、寡婦(寡夫)の要件については、

「生計を一にする子については、総所得金額等が38万円以下(令和2年分以後は48万円以下)に限る」

という条件が追加されていますので、僕としては、あんまり違いはないかも!?って、思っています。

未婚のひとり親は、寡婦(寡夫)には該当しない

寡婦(寡夫)控除というと、一般的に、ひとり親への税制優遇措置というイメージですが、未婚の母(父)については、対象になりません。

理由としては、「婚姻」が、寡婦(寡夫)の大きな条件になっているためです。

僕としては、ちょっと、違和感を感じますが、

「日本については、婚外子(婚姻届を出していない男女間に生まれた子)が少ないから、あまり問題にされてこなかった」

という背景があるのかな?と思っています。

ただ、個人住民税については、令和2年分から「単身児童扶養者」という言葉で、未婚のひとり親の人も優遇措置が受けられるようになります。

「もしかしたら、対象になるかも?」という人は、こちらの記事をご覧ください。

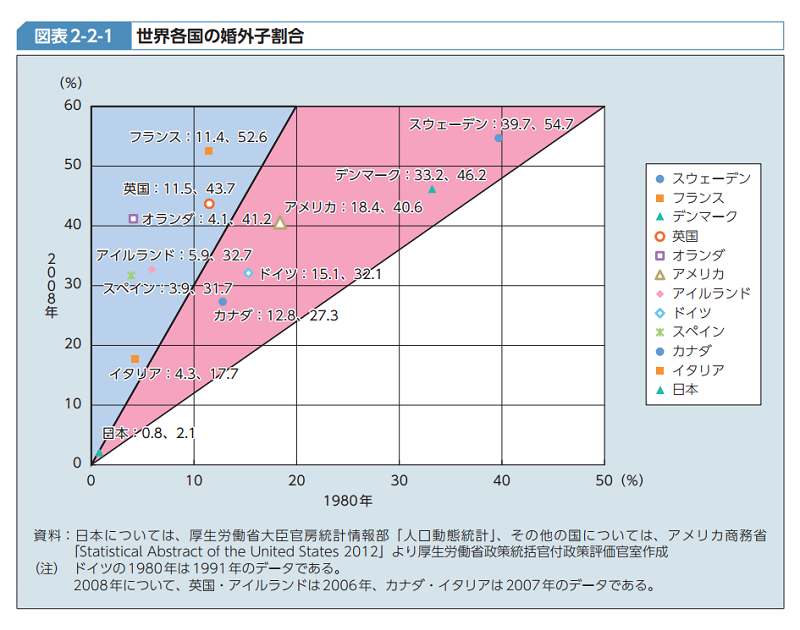

ちなみに、日本の婚外子の割合を世界各国と比べてみると、次のようになっています。

出典:厚生労働省「平成25年版厚生労働白書 -若者の意識を探る-」

2008年において、日本の婚外子の割合は、2.1%ですので、出生する子どもの約98%が結婚している夫婦から産まれていることになります。(2016年のデータでも、日本の婚外子の割合は、2.3%です)

また、他国を見てみると、

2位:フランス 52.6%

3位:デンマーク 46.2%

4位:英国 43.7%

5位:オランダ 41.2%

6位:アメリカ 40.6%

となっておりますので、かなりの違いがあることがわかります。

まとめ

ここで、「寡婦(寡夫)控除のポイント」についておさらいです。

- 寡婦(寡夫)に該当すると、「一般の寡婦27万円、特別の寡婦35万円、寡夫27万円」のいずれかの控除が受けられる

- 寡婦(寡夫)控除は、「婚姻」が大きな条件となっている

- 合計所得金額500万円以下は、給与収入688万8,889円以下で該当(給与収入のみの場合)

- 寡婦(寡夫)の判断は、原則、その年の12月31日現在の状況で行う

寡婦(寡夫)って、かなり馴染みのない言葉だと思います。

僕も、仕事で年末調整を担当するまでは、全く知らなかった言葉ですし。

ただ、「そんなの知りませんでした~」だと、せっかくの税制優遇が受けられなくなりますので、離婚(死別)をされている人は、「給与所得者の扶養控除(異動)申告書」の書き方を含め、職場の担当者に相談することをオススメします。

まぁ、しっかりしている担当者さんなら、色々な社会保険関係の手続きを通じて、寡婦(寡夫)に該当するかどうかを確認されると思いますが。

最後までお読みいただき、ありがとうございます。

【あわせて読みたい】

コメント